Copyright 2012-2021 今日看点 All rights reserved. 苏ICP备13052634号-10

声明: 本站部分内容来源网络,如果你是该内容的作者,并且不希望本站发布你的内容,请与我们联系

我们将在24小时内删除

友情链接: 网站地图

原标题:广发策略:迎接第三波顺周期行情 布局可选消费+再通胀备战春躁

报告摘要

● 顺周期行情阶段性“退潮”但并未结束。

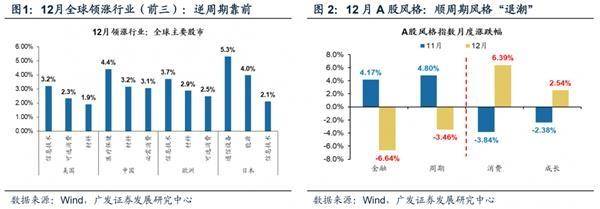

12月全球股市逆周期的信息技术/通信设备/医疗保健/必需消费等行业领涨,A股也是逆周期属性的板块上涨,而顺周期属性的板块下跌。原因在于:海外疫情反复、12月经济回调、国内流动性阶段性转向宽松。我们认为顺周期行情并未结束:随着各国陆续开始接种疫苗,经济修复(尤其是可选消费)将继续得到验证,带来顺周期行情的“第三波”。

● 各国疫苗接种相继落地,顺周期将迎来“第三波”行情。

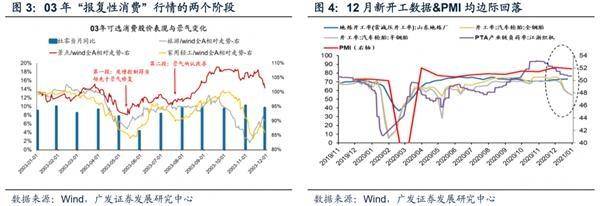

新冠疫苗中美均已接种百万人、英国也已经完成80万人接种,欧洲多数国家都已经开始接种进程。参考03年“报复性消费”行情的两个阶段:第一段,股价表现领先于景气改善(03年5-6月);第二段,股价表现同步于消费数据的实际改善(03年8-10月)。我们认为:继20Q3中游制造和20Q4可选消费的“两波”行情之后,顺周期将迎来“第三波”行情,即:可选消费盈利确认后的第二段“报复性消费”行情。

● 四季度货币政策委员会例会再次定调“稳货币、紧信用”。

当前流动性宽松主要是“对冲”宏观杠杆率偏高(前期信用事件“爆雷”)以及年末流动性偏紧(近期DR007回升到接近3%,R007也回升到接近2.5%),体现货币政策“不急转弯、灵活精准、合理适度”的基调,延续“稳货币”政策主线。同时,四季度货币政策委员会也再次定调“紧信用”的大方向:重提“稳定宏观杠杆率”(17Q4开始提出,20Q2例会中删除)。

● 顺周期仍处景气扩张初期,业绩修复弹性可期。

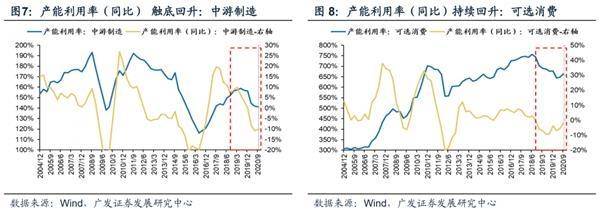

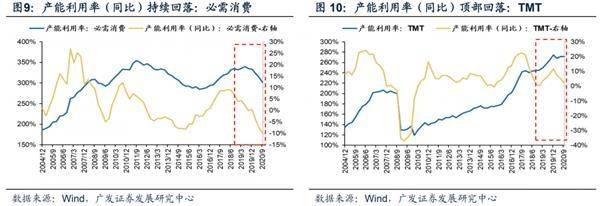

产能利用率是衡量行业景气度的最直观指标之一。当前A股上市公司的产能利用率普遍高位,不过产能利用率同比则底部回升。经验数据显示,产能利用率同比和行业的超额收益基本正相关,但产能利用率和行业的超额收益相关性较弱。结构上,顺周期行业的产能利用率同比底部回升,这意味着疫苗落地全球修复将显著改善顺周期行业景气,并带来超额收益。

● 迎接“第三波”顺周期行情,布局“可选消费+再通胀”备战“春季躁动”。

12月顺周期行情阶段性“退潮”,但我们认为:顺周期行情仍有“第三波”(即“报复性消费”行情第二段)。当前顺周期仍处景气扩张前期,疫苗落地将显著修复顺周期(尤其是可选消费)行业景气。建议配置:1。 景气修复持续且受益于需求侧管理的可选消费(汽车零部件、家电、休闲服务);2。 涨价配合产能/库存周期启动的制造业(工业金属、玻璃、通用机械)以及产业趋势向上/替代效应受益的新兴产业(新能源);3。 景气拐点确认的低估低配大金融(银行、保险)。主题投资关注国企改革(上海深圳国资区域实验)。

● 风险提示:

疫情控制反复,全球经济下行超预期,海外不确定性。

报告正文

1核心观点速递

(一)顺周期行情阶段性“退潮”但并未结束。从全球主要经济体的股市上涨结构来看,12月涨幅前三的行业多为逆周期的信息技术、通信设备、医疗保健和必需消费等行业;从A股的风格指数变化来看,12月逆周期属性的板块则明显上涨。海外疫情反复、12月经济回调、国内流动性阶段性转向宽松是顺周期阶段性“退潮”的主要原因——我们在20.12.27《疫情扰动中的变与不变》中指出:海外疫情反复(变异)将对短期经济增长预期形成一定的约束,且12月中国经济数据也小幅回调(12月PMI较上月回落了0.2个点,下图4);同时,在前期信用事件“爆雷”之后央行货币政策收紧有所缓和。不过我们认为,顺周期行情并未结束:随着各国陆续开始接种疫苗,经济修复(尤其是可选消费)将逐步得到验证,顺周期还会迎来“第三波”行情。

(二)各国疫苗接种相继落地,顺周期将迎来“第三波”行情。20年疫情以来的顺周期行情主要有“两波”——(1)20Q3中游制造:Q2-Q3业绩修复弹得到确认之后,中游制造Q3才成为“估值降维”的主要方向;(2)20Q4可选消费:业绩修复弹性最大阶段尚未确认之前,可选消费Q4便基于业绩修复预期接力演绎“估值降维”。预计21年初顺周期将迎来“第三波”行情(即报复性消费行情“第二段”)——参考03年“报复性消费”行情的两个阶段:第一段,股价表现领先于景气改善(03年5-6月);第二段,股价表现同步于消费数据的实际改善(03年8-10月),股价反应“业绩修复弹性”。我们判断:20Q4可选消费行情属于“报复性消费”行情的第一段(领先于景气改善,即顺周期的“第二波”行情)。预计21年疫苗接种逐步落地(中美均已接种百万人、英国也已经完成80万人接种,欧洲多数国家都已经开始接种进程),可选消费盈利确认,将会迎来“报复性消费”行情的“第二段”(同步于景气改善,即顺周期的“第三波”行情)。

(三)海外疫情强化央行阶段性宽松逻辑,但不改“稳货币、紧信用”的中期趋势。近期流动性宽松是“对冲”而非“转向”,体现了“稳货币”政策主线——当前流动性宽松主要是“对冲”宏观杠杆率偏高(前期信用事件“爆雷”)以及年末流动性偏紧(近期DR007回升到接近3%,R007也回升到接近2.5%),同时,近期海外疫情再起波澜稳定了央行的宽松逻辑。不过我们判断:当前流动性环境宽松体现了货币政策“稳中求进、稳字当头、不急转弯”、“灵活精准、合理适度”的基调,是“稳货币”政策的体现。四季度货币政策委员会也再次定调“紧信用”的大方向——四季度货币政策委员会例会通稿中再次提到“保持货币供应量和社会融资规模增速同名义经济增速基本匹配,保持宏观杠杆率基本稳定”(17Q4开始提出,20Q2例会中删除),显示出“稳定宏观杠杆率”在货币政策目标中权重上升,预计整体信用环境会收敛。

(四) 顺周期仍处景气扩张初期,各国疫苗接种相继落地,业绩修复弹性可期。产能利用率是衡量行业景气度的最直观指标之一,我们用固定资产+在建工程周转率来表征行业的产能利用率。数据上来看,得益于中国经济率先修复以及强劲的外需,当前A股上市公司的产能利用率普遍高位,不过产能利用率同比则底部回升,显示A股上市公司仍处于景气修复前期,疫苗落地将进一步改善A股盈利能力。经验数据显示:产能利用率同比和行业(相对wind全A)的超额收益基本正相关,但产能利用率和行业的超额收益相关性较弱。结构上,顺周期行业的产能利用率同比底部回升,而逆周期行业的产能利用率同比则高位回落,这意味着疫苗落地全球修复将显著改善顺周期行业景气,并带来较高的超额收益(基于业绩确认的“报复性消费”行情的第二段)。

(五)迎接“第三波”顺周期行情,布局“可选消费+再通胀”备战“春季躁动”。海外疫情约束经济增长预期,12月国内经济数据(PMI)回调,国内流动性阶段性宽松导致顺周期行情阶段性“退潮”。不过我们认为,随着各国疫苗接种相继落地,继20Q3中游制造和20Q4可选消费之后,顺周期将迎来“第三波”行情,即:可选消费盈利确认后的第二段“报复性消费”行情。同时,我们也判断:当前流动性偏宽松仅是“对冲”而非“转向”,四季度货币政策委员会例会也再次确认“稳货币、紧信用”基调。从产能利用率同比(景气边际变化)来看,当前顺周期行业仍处景气扩张初期,疫苗落地全球修复将显著改善顺周期行业景气,并带来较高的超额收益。“估值降维”下半场,建议布局21年海外经济修复主线以备战“春季躁动”:1。 景气修复持续且受益于需求侧管理的可选消费(汽车零部件、家电、休闲服务);2。 涨价配合产能/库存周期启动的制造业(工业金属、玻璃、通用机械)以及产业趋势向上/替代效应受益的新兴产业(新能源);3。 景气拐点确认的低估低配大金融(银行、保险)。主题投资关注国企改革(上海深圳国资区域实验)。

2 本周重要变化

2.1 中观行业

下游需求

房地产:Wind30大中城市成交数据显示,截至2020年12月31日,30个大中城市房地产成交面积累计同比下跌2.98%,相比上周的-3.31%继续上升,30个大中城市房地产成交面积月环比上升19.22%,月同比上涨8.68%,周环比上涨11.16%。

汽车:乘联会数据,12月第四周的日均零售是7.7万辆,同比下降12%,环比11月第四周上升15%。中国汽车工业协会数据,11月商用车销量47.2万辆,同比上涨18.00%;乘用车销量229.7万辆,同比上涨11.60%。

中游制造

钢铁:本周钢材价格均下跌,螺纹钢价格指数本周下跌1.58%至4421.37元/吨,冷轧价格指数大跌6.20%至5668.15元/吨。截止12月31日,螺纹钢期货收盘价为4388元/吨,比上周上涨1.08%。

水泥:本周全国水泥市场价格保持平稳为主。全国高标42.5水泥均价环比上周持平于455.0元/吨。其中华东地区均价环比上周保持不变为507.14元/吨,中南地区保持不变为525.83元/吨,华北地区保持不变为418.0元/吨。

化工:化工品价格涨跌互现,价差下行。国内尿素跌0.16%至1810.00元/吨,轻质纯碱(华东)保持不变为1325.00元/吨,PVC(乙炔法)跌9.21%至7317.57元/吨,涤纶长丝(POY)涨1.67%至5860.71元/吨,丁苯橡胶跌0.41%至11321.43元/吨,纯MDI跌2.71%至22092.86元/吨,国际化工品价格方面,国际乙烯稳定在931.00美元/吨,国际纯苯跌1.31%至620.36美元/吨,国际尿素稳定在230.00美元/吨。

上游资源

煤炭与铁矿石:本周铁矿石价格上涨,铁矿石库存增加,煤炭价格上涨,煤炭库存增加。太原古交车板含税价涨2.01%至1520.00元/吨;库存方面,秦皇岛煤炭库存本周增加0.59%至510.00万吨。

国际大宗:WTI本周涨0.83%至48.60美元/桶,Brent涨0.68%至51.72美元/桶,LME金属价格指数跌1.08%至3414.50,大宗商品CRB指数本周涨1.36%至167.80。

2.2 股市特征

股市涨跌幅:上证综指本周涨2.25%,行业涨幅前三为食品饮料(6.81%)、休闲服务(6.77%)和非银金融(5.80%);涨幅后三为公用事业(-0.83%)、钢铁(-1.13%)和采掘(-1.96%)。

动态估值:本周A股总体PE(TTM)从上周22.49倍上升到本周23.00倍,PB(LF)从上周1.90倍上升到本周1.94倍;A股整体剔除金融服务业PE(TTM)从上周39.51倍上升到本周40.37倍,PB(LF)从上周2.63倍上升到本周2.69倍;创业板PE(TTM)从上周150.21倍上升到本周154.07倍,PB(LF)从上周5.37倍上升到本周5.51倍;中小板PE(TTM)从上周54.97倍上升到本周55.93倍,PB(LF)从上周3.31倍上升到本周3.36倍;剔除18/19年报商誉减值公司后,创业板PE(TTM)从上周73.45倍上升到本周75.44倍,PB(LF)从上周6.08倍上升到本周6.24倍;中小板PE(TTM)从上周40.79倍上升到本周41.58倍,PB(LF)从上周3.51倍上升到本周3.57倍;A股总体总市值较上周上升2.28%;A股总体剔除金融服务业总市值较上周上升2.19%;必需消费相对于周期类上市公司的相对PB由上周2.87倍上升到本周2.95倍;创业板相对于沪深300的相对PE(TTM)从上周9.80倍下降到本周9.78倍;创业板相对于沪深300的相对PB(LF)从上周3.31倍下降到本周3.30倍;剔除18/19年报商誉减值公司后,创业板相对于沪深300的相对PE(TTM)从上周5.25倍下降到本周5.24倍;创业板相对于沪深300的相对PB(LF)从上周3.96倍维持在本周3.96倍;股权风险溢价从上周-0.70%上升到本周-0.67%,股市收益率从上周2.53%下降到本周2.48%。

基金规模:本周新发股票型+混合型基金份额为267.04亿份,上周为292.34亿份;本周基金市场累计份额净增加1355.54亿份。。

融资融券余额:截至12月30日周三,融资融券余额16164.20亿,较上周上升0.54%。

限售股解禁:本周限售股解禁1337.09亿,预计下周解禁844.94亿。

大小非减持:本周A股整体大小非净减持93.34亿,本周减持最多的行业是电子(-21.59亿)、电气设备(-21.38亿)、医药生物(-18.73亿),本周增持最多的行业是钢铁(1.48亿)、食品饮料(1.02亿)、纺织服装(0.21亿)。

北上资金:本周陆股通北上资金净入135.82亿元,上周净入86.14亿元。

AH溢价指数:本周A/H股溢价指数下跌至139.76,上周A/H股溢价指数为142.76。

2.3 流动性

截至2021年1月1日,央行本周共有4笔逆回购,总额为1700亿元;共有5笔逆回购到期,总额为800亿元;1笔央行票据互换3个月到期,共计50亿元;公开市场操作净投放(含国库现金)共计900亿元。

截至2020年12月31日,R007本周上涨82.08BP至2.59%,SHIB0R隔夜利率上涨48.40BP至1.093%;长三角和珠三角票据直贴利率本周都下降,长三角下跌6.00BP至2.40%,珠三角下跌9.00BP至2.41%;期限利差本周涨8.88BP至0.67%;信用利差涨0.41BP至0.80%。

2.4 海外

美国:周一公布12月达拉斯联储商业活动指数9.7,低于前值12以及预期值10.7;周二公布10月S&P/CS20座大城市房价指数年率7.95%,高于前值6.57%以及预期值6.9%;

英国:周三公布12月Nationwide房价指数月率0.8%,低于前值0.9%但高于预期值0.4%;

日本:周一公布11月工业产出年率初值-3.4%,低于前值-3.0%以及预期值-2.3%;

本周海外股市:标普500本周跌0.96%收于3663.46点;伦敦富时跌0.05%收于6546.75点;德国DAX跌1.39%收于13114.30点;日经225跌0.37%收于26652.52点;恒生跌1.23%收于26505.87。

2.5 宏观

12月PMI:中国官方制造业采购经理指数(PMI)为51.9,比上月回落0.2;中国非制造业PMI为55.7%,比上月回落0.7。受疫情反复影响,各类PMI指数均出现回落。

3 下周公布数据一览

下周看点:中国12月财新制造业PMI、外汇储备;美国12月失业率、11月贸易帐、12月PMI指数;欧元区12月制造业PMI终值,12月CPI、11月PPI;英国12月制造业PMI;日本12月制造业PMI终值。

1月4日周一:中国12月财新制造业PMI;美国12月Markit制造业PMI终值;欧元区12月制造业PMI终值;英国12月制造业PMI;日本12月制造业PMI终值;

1月5日周二:欧元区11月货币供应M3年率;美国12月ISM制造业PMI;

1月6日周三:中国12月财新服务业PMI;美国12月ADP就业人数;欧元区11月PPI月率;英国12月服务业PMI;日本12月家庭消费者信心指数;

1月7日周四:中国12月外汇储备(亿美元);美国11月贸易帐(亿美元);欧元区12月CPI月率;

1月8日周五:美国12月失业率;欧元区11月失业率。

4 风险提示

疫情控制反复,全球经济下行超预期,海外不确定。

来源:金融界网站

标签组:[投资] [经济] [周期性行业] [a股市场] [产能利用率] [第三波] [pmi]

本文来源:https://www.kandian5.com/articles/14155.html

阴道分泌物,一般指「白带」,正常呈白色或透明。在孕期出现褐色分泌物,一般是由阴道出血、宫腔胚胎异常或是胎盘异常出血等引起,由于分泌物在阴道停留时间长、排出较晚,就会变成褐色。妊娠期一般分为三个阶段,妊...

自古以来,胎梦就被视为预测胎儿性别和未来发展的重要线索。许多准妈妈在怀孕期间会做各种奇特的梦,其中 梦见小鸟、白色羽毛和晨露 等意象尤为常见,且常被民间解读为可能预示生女孩的征兆。这些梦境究竟蕴含着怎...

从古至今,胎梦一直被准父母们视为预测宝宝性别与未来发展的重要线索。本文将深入解析梦见 花卉、水果、水 等常见意象与生女孩之间的神秘联系,为您提供一份详尽的胎梦指南。一、胎梦文化背景与科学认知胎梦,即...

关于生女孩的胎梦,传统解读中往往与 柔和、纯净、优雅的意象 相关联。月亮代表阴柔之美,花朵象征生命的绽放,水元素寓意温柔如水,这些都在文化符号学中与女性特质紧密相连。而现代心理学则认为,这些梦境可能反...

在东亚传统文化中,胎梦一直被视为预测胎儿性别和未来命运的重要征兆。当准妈妈们梦见 皎洁的月亮、晶莹的珍珠或翩翩的蝴蝶时,常常会听到"这可能是怀女孩的征兆"的说法。这些美丽而温柔的梦境意象,为何会与女孩...

在备孕和怀孕期间,许多准父母都会经历各种奇妙的梦境,其中 "梦见蝴蝶" 常被认为与生女孩有关。这种关联不仅存在于中国民间传统中,在世界各地的文化里也有着丰富的解读。本文将从 心理学科学视角 和 民间传...

自古以来,胎梦就被视为预测胎儿性别和未来发展的重要征兆。许多准父母在怀孕期间都会经历各种生动奇特的梦境,这些梦境往往被赋予特殊的含义。在传统文化中, 生女孩和生男孩的胎梦有着显著的区别 ,从梦境内容到...

河南有一个孕妈妈怀孕五周去社区医院做阴道B超,确定自己有没有怀孕。当时夫妻俩想到怀孕了都非常关注,所以两夫妻都去医院了。而这个孕妈妈的老公有吸烟的习惯,她就希望能跟医生说一下,让老公戒烟,而且她家里面...

虽然每一包香烟上面都写着‘吸烟有害健康’,但是抽烟的人感受到的是烟可以带给他快乐。比如饭后抽一根烟就感觉自己像是神仙一样;比如说在困的时候抽一根烟能够解乏;比如说在无聊的时候抽...

广东中山一位宝妈面对孩子头朝下摔下床后的做法在短视频平台获得了众多网友的称赞。一是她没有慌乱;二是处理方法十分科学,连不少专家都留言夸赞“妈妈的做法让孩子受到的伤害降到最低”、...

Copyright 2012-2021 今日看点 All rights reserved. 苏ICP备13052634号-10

声明: 本站部分内容来源网络,如果你是该内容的作者,并且不希望本站发布你的内容,请与我们联系

我们将在24小时内删除

友情链接: 网站地图