Copyright 2012-2021 今日看点 All rights reserved. 苏ICP备13052634号-10

声明: 本站部分内容来源网络,如果你是该内容的作者,并且不希望本站发布你的内容,请与我们联系

我们将在24小时内删除

友情链接: 网站地图

最近,有位朋友入手了随身WIFI,内部实际上是一张物联网卡,硬件和外观与普通SIM卡完全相同。

这种卡没有语音通话和短信服务,也没有乱七八糟的其他服务资费,是一种专门用来支持各种硬件设备和嵌入式系统联网的流量卡。

在移动传媒、监控和监测、医疗健康、车联网、可穿戴设备、智能设备、无线POS机等诸多领域中,都可以通过物联网卡实现这一功能。

为什么要说到物联网卡呢?

这跟我们今天要分析的高新兴(300098.SZ)有关。

一、并购转型,结果不意外

高新兴成立于1997年,于2010年在创业板上市。

成立初期,公司主要向通信运营商提供通信运维综合管理解决方案,简单说就是为通信基站/机房运维管理系统的生产、销售。其中,基站监控产品是核心。

而后,公司基于基站监控产品,涉足物联网及安防领域。

上市之初,中国移动、中国联通、中国电信等客户贡献的收入占比超过85%。

上市后,高新兴便开始了一系列转型并购:

2011年,收购重庆讯美,进入金融安防领域;

2015年,收购创联电子,布局轨道交通安防;同年,收购国迈科技,布局数据安全;

2016年,收购中兴智联和公信软件,布局智能交通;

2017年,并购中兴物联,从事物联网连接技术和服务提供,车联网也有涉及;

2018年,并购神盾信息,业务主要是公安智能执法规范化;

2019年并购永迈科技,继续扩大物联网。

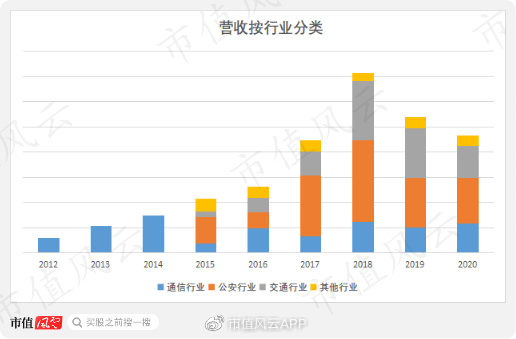

至此,公司业务从通信行业,拓展至公安交通领域。

客户也变得多元化:

国内客户从三大通信运营商拓展到整车厂商、各省市级政府部门、人民银行、商业银行、铁路总公司、各地铁路局等不同领域客户;

国际客户有海外通信运营商、TSP(互联网汽车服务提供商)、保险公司、Tier 1供应商等。

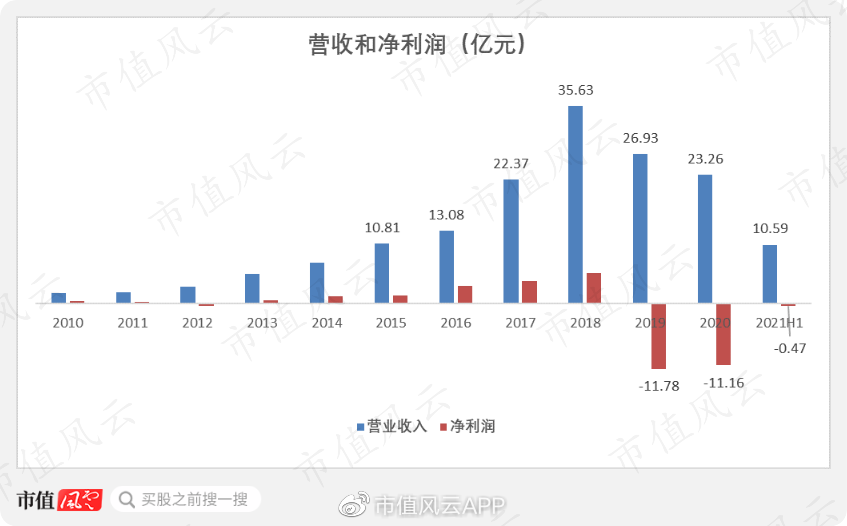

但是,2018年,公司营收达到历史高峰35.63亿后,业绩一路向下。

这又是怎么回事?

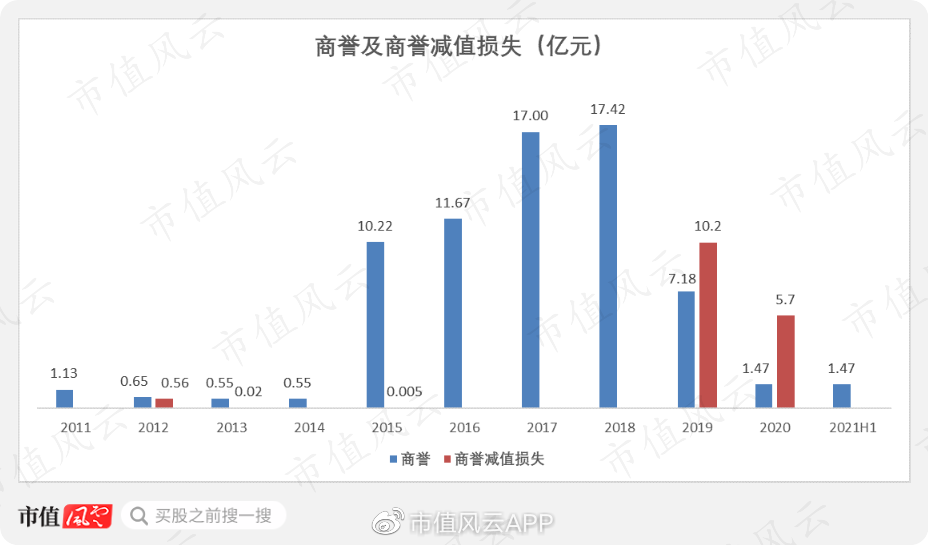

没错,还是老套路,并购标的业绩变脸,商誉暴雷。

高新兴在2011-2019年期间共收购了8个公司,商誉从2014年的0.55亿激增至2015年的10亿,2018达到历史巅峰17.42亿。

由于业绩不及预期,公司在2019年、2020年均计提了大额商誉减值。

令人无语的是,2016年收购的中兴智联,净资产768万,收购价格1.48亿,增值了19倍,产生了1.4亿的商誉,竟没有设置任何业绩承诺。

而中兴智联早在2017年,也就是并购后的第二年,就发生大额亏损,却一直等到2019年才计提商誉减值。

更令人无语的是,2017年并购的中兴物联,在2017-2019年期间精准完成了2.1亿的业绩承诺后就变脸,并且是在2020年一次性大额亏损了2亿元。

承诺期一过,业绩就立马亏完——这其中会没有任何水分?

2019、2020年财务大洗澡之后,公司账上商誉迅猛下降,截至2021年6月末,账上只剩下1.47亿。

总之,折腾了8年,颗粒无收。

营收下滑叠加大额商誉减值,导致2019、2020年净利润分别亏损了11.78亿和11.16亿。

即使剔除商誉减值影响,净利润仍然大幅下滑,分别为-1.53亿、-5.4亿元。

二、转型过快“扭着腰”

接下来,我们从各业务发展情况出发,瞧瞧到底是哪些业务出现了问题。

2017年,公司提出“一横四纵”战略,即把物联网、大数据及人工智能技术横向贯通到“公共安全、大交通、通信、金融”四大纵向行业板块。

2018年,公司又选择了物联网中应用价值相对较高的两个领域——车联网和公安执法规范化。

(一)新旧业务业绩都拉胯

1、车辆网业务收入盈利双降

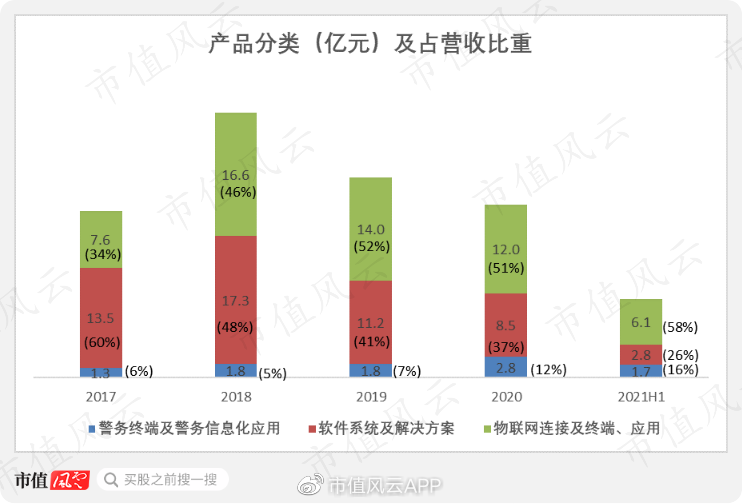

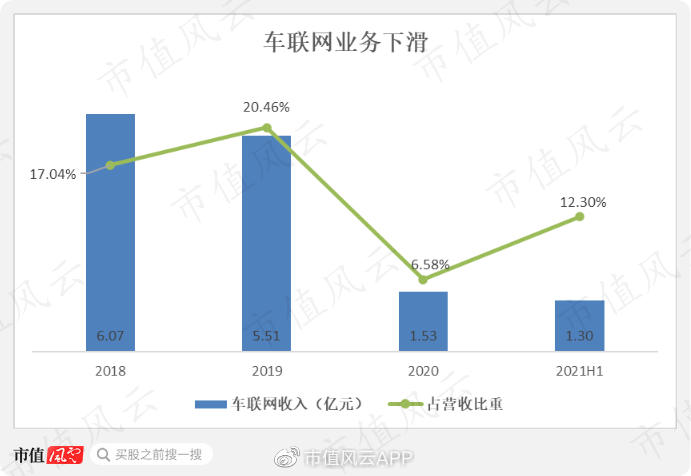

将营收按产品拆分来看,车联网(包含在物联网连接及终端、应用分类中)在2018年得到更多关注后,营收并未上升,反而连年下降。

2018-2020年,车联网业务营收分别为6.1亿、5.5亿以及1.5亿,2020年同比下降72.22%。

其占营业收入比重从2018年的17%上升到2019年的20%,2020年突然踩刹车下滑至7%。

2021上半年,车联网营收1.3亿,占总营收比重有所上升,为12%。

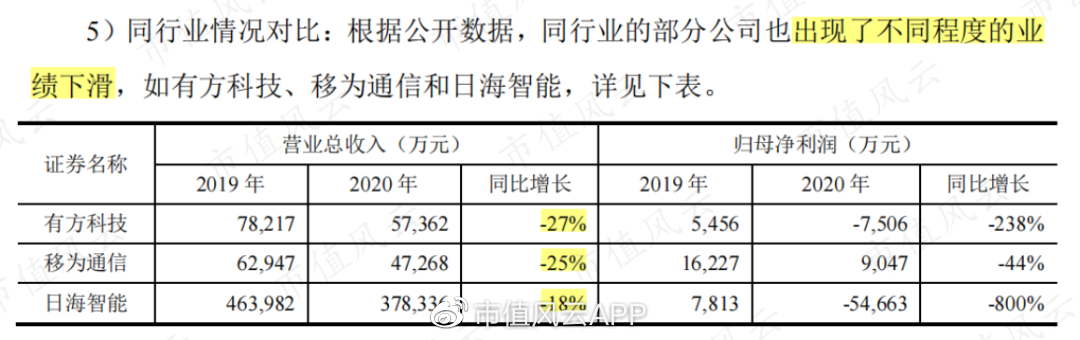

关于车联网业绩的急剧下滑,公司在年报问询函中解释道,主要由于竞争加剧、成本上升以及疫情影响,且同行业也同样出现下滑现象。

但高新兴车联网业务在2020年同比下降了72.22%,对比同行,似乎有点下降得过头了。

再来看市场竞争格局。

车联网的市场增长空间很大,但不可避免的是,它的竞争对手也会很多。

单单在高新兴布局的终端及设备领域,目前就有华为、大唐、金溢、东软、万集科技等诸多厂商,竞争激烈。

这在公司年报披露的数据中也有所反映。

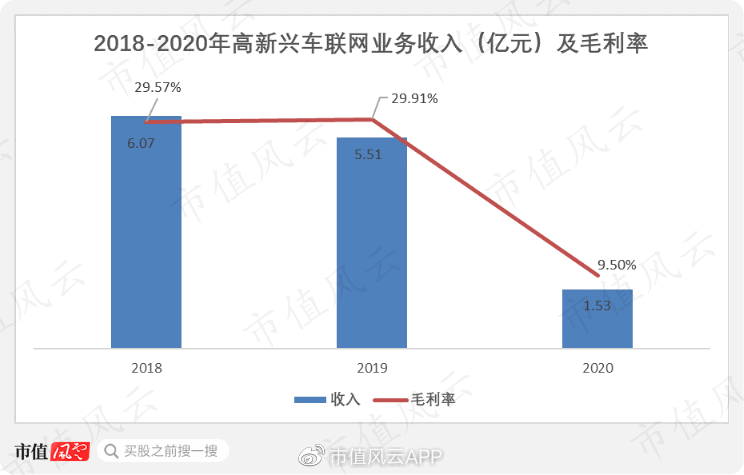

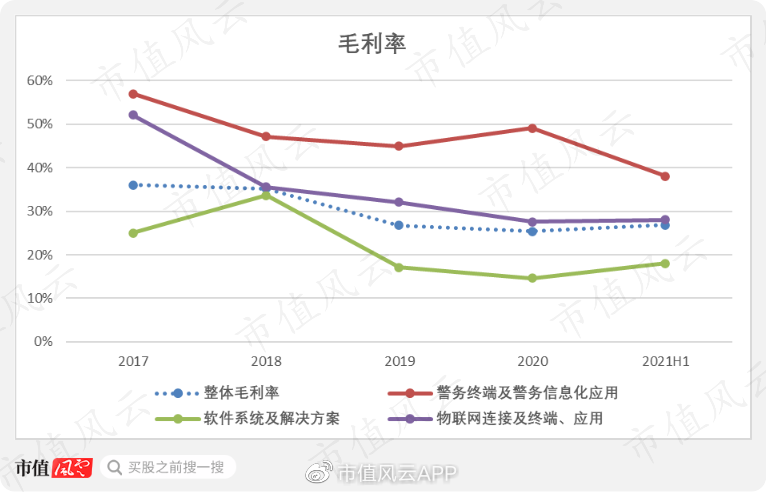

高新兴从2018年开始披露单独的车联网业务数据。2018-2020年,车联网的毛利率从30%左右降至2020年的9.5%。

其中,贸易战以及国内外疫情可能是部分影响因素。

但同时,公司在年报问询函中提到,国内市场的逐步成熟以及新竞争对手的进入,使得市场竞争不断加剧,毛利空间被进一步挤压。

而北美市场车联网产品新竞争厂商的出现,也导致了国外车联网市场竞争的进一步加剧。

另外的公安执法规范化(警务终端及警务信息化应用)虽处于增长状态,但营收贡献不高,占公司营收比重从2017年的6%上升至2021年中期的16%。

2、主动收缩老业务?

那么原有主业呢?

2019年,为了车联网和公安执法规范化两个业务,公司挥刀“自宫”,主动收缩软件系统及解决方案业务规模。

2017年,该项业务占营业收入比重为60%,是主要的收入来源;到2020年,该业务占比锐减至36%,这一收缩也使得公司业绩跟着大幅下降。

反观物联网业务,占公司营收比重从2017年的34%,上升至2021年中期的58%。

可见,公司确实在大幅开拓新市场,但是业绩的总体表现明显不如口号喊的响,直接砍掉了最粗的大腿。

从毛利率方面来看,软件系统及解决方案毛利率低于公司整体毛利率。

正所谓一心不能二用,回头一想,老业务确实是主动收缩?还是被动下滑呢?

(二)净利润两年亏损23亿

利润端,公司更是一泻千里。

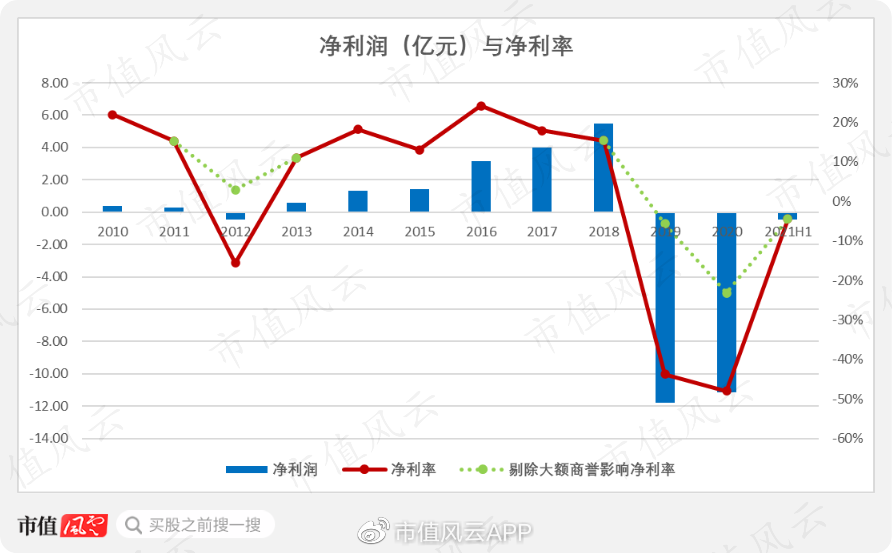

公司在2012年对重庆讯美计提了0.56亿商誉减值,对净利润有较大影响。剔除该影响后,2010-2018年,其净利润始终为正且保持增长。

2019年开始,净利润出现连年的巨额亏损,两年亏损额达23亿;到2021年中期仍处于亏损状态,亏损额为0.5亿。

净利润下滑的原因可大致归结于三个方面:(1)收入大幅下降,(2)大额资产减值损失,(3)费用增长。

前两个原因已经分析过,来看第三个原因。

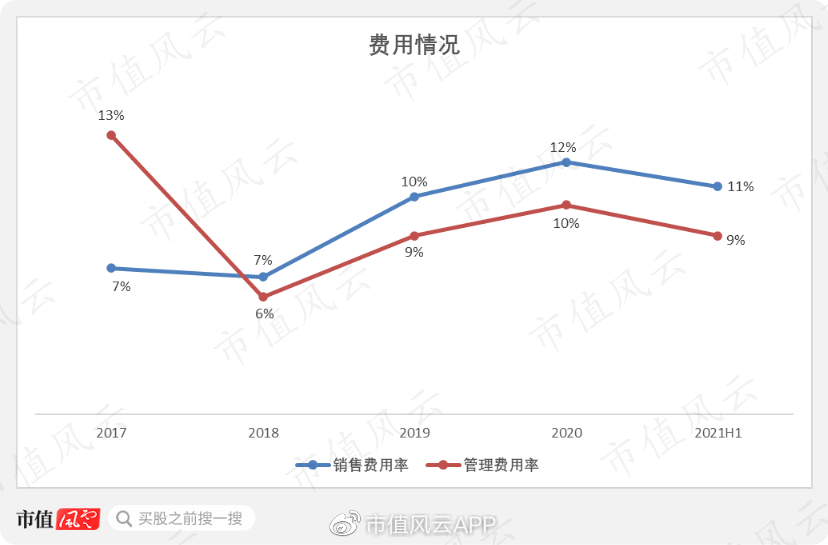

公司的销售费用率和管理费用率,在2018年后都有一定程度的上升。

根据公司解释,销售费用的上升主要是由于业务拓展力度在加大,投入较多。而管理费用的上涨,是为提升管理水平而增加投入,以及合并公司的并表影响。

但是,更多的费用的投入并没有撑起更多的业绩,公司明显在做无用功。

在定向发行股票问询函中,公司提到,人员费用也是公司管理费用、销售费用水平较高的原因之一。

带着好奇心,风云君算了一下公司每年的人均薪酬。

好家伙,不管在2020年疫情期间,还是在2019-2020年公司业绩大幅下滑期间,人均薪酬保持稳健的上涨,2020年达到人均19万。

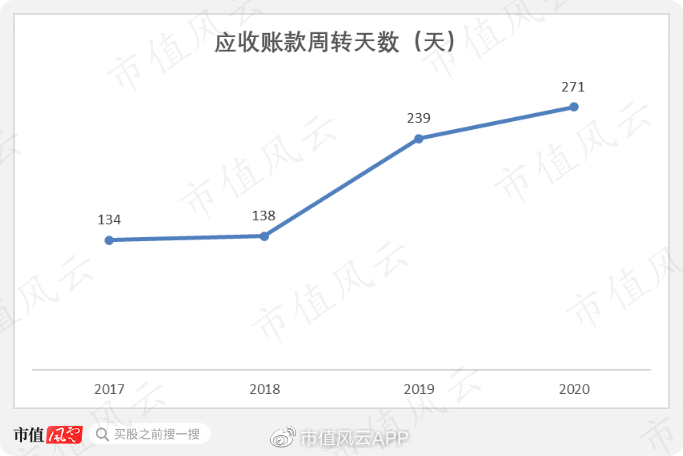

(三)应收账款周转天数上升

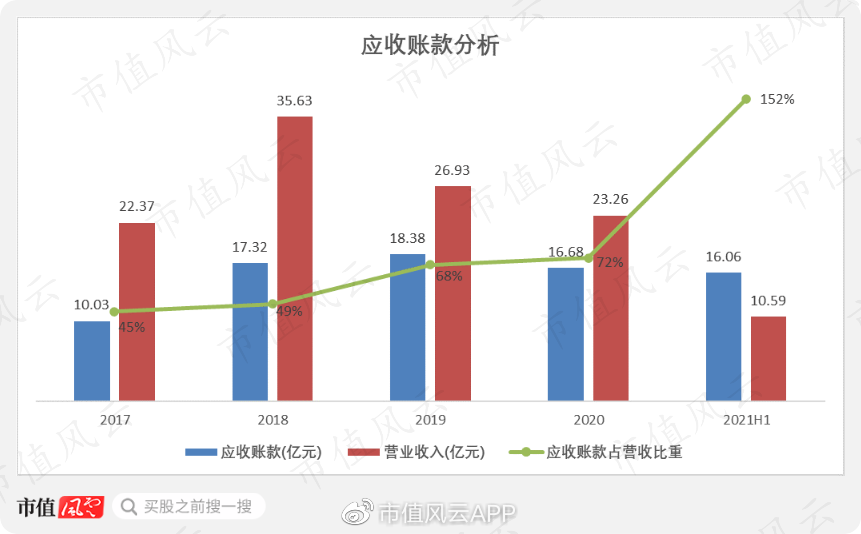

在资产方面,高新兴最大的风险是应收账款。目前公司的流动资产里,有45%都是应收账款。

2017-2020年,应收账款从10.03亿增至16.68亿,占营业收入比例从45%涨至72%,应收账款周转天数从2017年的134天增加至271天,越转型越糟糕。

应收账款主要来自于BT项目、PPP项目,属于公司目前正在缩减的软件系统及解决方案业务。

这一业务的客户多为公安和政府部门,项目回款周期较长,会在一定程度上给公司的现金流造成压力。

高新兴在最近的定向发行股票问询函中解释道,原因是软件系统及解决方案业务(如部分PPP、BT、BOT项目)占公司业务比重较大,该类项目回款周期较长。

又按照公司的说法,其从2019年开始缩减该类业务,随后收入快速下降,但应收账款却没有明显变化。

该类业务占营收的比重到2021年中期已经降至26%,公司表示未来会保持一定的业务规模和增长率。

总的来说,以上各迹象表明,面对如此大额的应收账款,风险是不容忽视的。

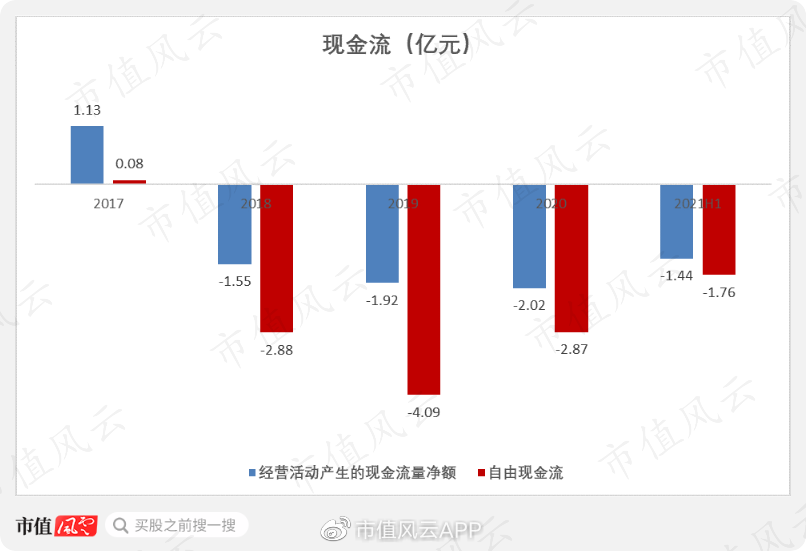

账上躺着如此多应收账款,高新兴的现金流也不会好看到哪去。

(四)2017年至今自由现金流累计流出近12亿

2017年至今,高新兴仅在2017年实现了1.13亿的经营活动现金流净流入。

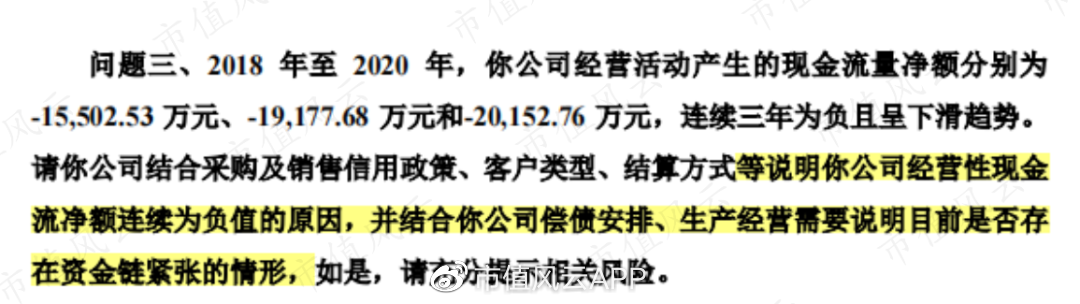

说来也奇怪,从2018年战略聚焦开始,公司经营性现金流累计净流出7亿左右,自由现金流累计净流出11.6亿。

就此问题,公司也收到了深交所的问询。

公司的回复,简而言之就是三个方面:

(1)软件系统及解决方案中的智慧城市等项目模式多为PPP、BT项目,收款账期多为3-5年,而对应的采购业务付款账期不超过一年。

(2)收入规模下滑,但研发投入较高,导致现金流出较多。

(3)为布局和拓展车联网和智能交通、公安信息化等市场,管理费用、销售费用支出较大。

反正好说歹说,公司现在脸上就俩字“缺钱”。

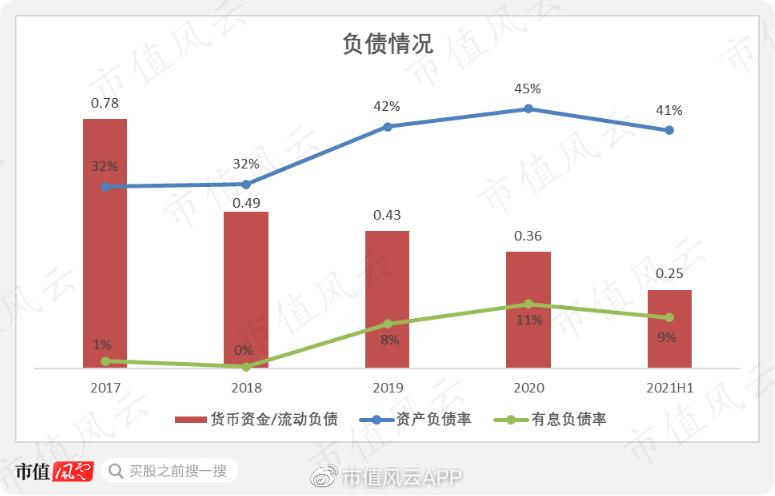

(五)负债率升高,分红吝啬

既然现金流如此吃紧,对应的咱来看下公司负债情况。

首先是资产负债率,从2017年的32%上升至2020年的45%,2021年中期有所下降但仍在40%以上,抗风险能力有所下降。

与之同步反应的是有息负债率。公司在2017、2018年几乎没有有息负债,而从2019年开始大幅上升至2020年的11%,2021年中期小幅下降至9%。

这样的状态下,公司在分红上自然较为吝啬。

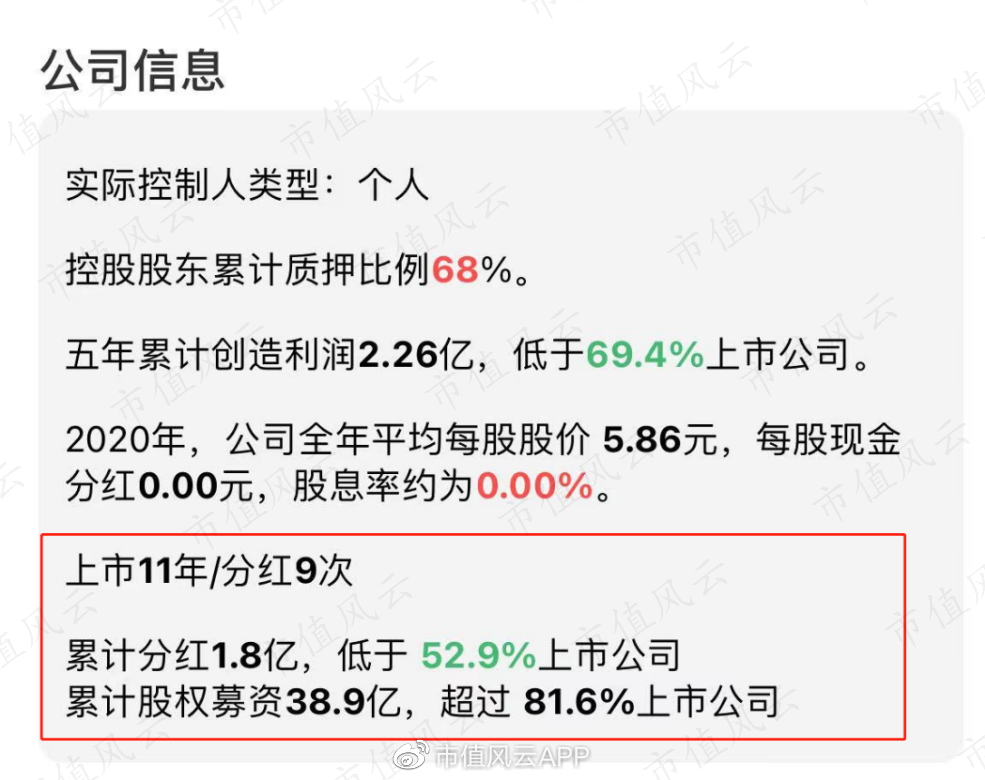

从2010年上市以来,公司一共有过9次分红,累计分红仅1.8亿元,而累计募资达为39亿。

其累计分红低于53%的上市公司,累计募资超过82%的上市公司。

三、实控人套现超7亿元

2010年,高新兴刚登陆资本市场之际,实控人刘双广直接持有高新兴53.26%股份,同时通过广州网维投资咨询有限公司间接持有2.62%股份。

从Choice上可以看到,最近两年,刘双广减持动作不断。

从2020年9月至2021年9月,刘双广共减持约1.57亿股股票,合计套现约7.4亿元。

另外,截至2021年6月末,刘双广还质押了其所持有的股份的68%,且质押到期日一再延期。

结语

高新兴,上市之后一路并购转型至今,从单一的提供运维综合管理解决方案,到现在的物联网应用。

业务高大上了许多,但业绩却没有口号喊得响亮,与此同时旧业务也开始下滑,加上疫情的催化,近几年业绩令人大跌眼镜。

一面是经营活动不产生现金,一面是大量的费用支出,钱袋子里一直进不了钱,却还要不断往外钱。

但这一切,完全不影响实控人的吃香的喝辣的。

一面是公司连年亏损,一面是刘老板不断的减持套现,可真是滑稽得很。

以上种种,也没有影响到券商对高新兴的“信心”,称其摆脱了账上的大额商誉之后,便可以“轻装上阵”啦!

那么,欢迎抢答,高新兴将力挽狂澜,还是又成为一个“壳”?

标签组:[券商]

本文来源:https://www.kandian5.com/articles/73033.html

阴道分泌物,一般指「白带」,正常呈白色或透明。在孕期出现褐色分泌物,一般是由阴道出血、宫腔胚胎异常或是胎盘异常出血等引起,由于分泌物在阴道停留时间长、排出较晚,就会变成褐色。妊娠期一般分为三个阶段,妊...

自古以来,胎梦就被视为预测胎儿性别和未来发展的重要线索。许多准妈妈在怀孕期间会做各种奇特的梦,其中 梦见小鸟、白色羽毛和晨露 等意象尤为常见,且常被民间解读为可能预示生女孩的征兆。这些梦境究竟蕴含着怎...

从古至今,胎梦一直被准父母们视为预测宝宝性别与未来发展的重要线索。本文将深入解析梦见 花卉、水果、水 等常见意象与生女孩之间的神秘联系,为您提供一份详尽的胎梦指南。一、胎梦文化背景与科学认知胎梦,即...

关于生女孩的胎梦,传统解读中往往与 柔和、纯净、优雅的意象 相关联。月亮代表阴柔之美,花朵象征生命的绽放,水元素寓意温柔如水,这些都在文化符号学中与女性特质紧密相连。而现代心理学则认为,这些梦境可能反...

在东亚传统文化中,胎梦一直被视为预测胎儿性别和未来命运的重要征兆。当准妈妈们梦见 皎洁的月亮、晶莹的珍珠或翩翩的蝴蝶时,常常会听到"这可能是怀女孩的征兆"的说法。这些美丽而温柔的梦境意象,为何会与女孩...

在备孕和怀孕期间,许多准父母都会经历各种奇妙的梦境,其中 "梦见蝴蝶" 常被认为与生女孩有关。这种关联不仅存在于中国民间传统中,在世界各地的文化里也有着丰富的解读。本文将从 心理学科学视角 和 民间传...

自古以来,胎梦就被视为预测胎儿性别和未来发展的重要征兆。许多准父母在怀孕期间都会经历各种生动奇特的梦境,这些梦境往往被赋予特殊的含义。在传统文化中, 生女孩和生男孩的胎梦有着显著的区别 ,从梦境内容到...

河南有一个孕妈妈怀孕五周去社区医院做阴道B超,确定自己有没有怀孕。当时夫妻俩想到怀孕了都非常关注,所以两夫妻都去医院了。而这个孕妈妈的老公有吸烟的习惯,她就希望能跟医生说一下,让老公戒烟,而且她家里面...

虽然每一包香烟上面都写着‘吸烟有害健康’,但是抽烟的人感受到的是烟可以带给他快乐。比如饭后抽一根烟就感觉自己像是神仙一样;比如说在困的时候抽一根烟能够解乏;比如说在无聊的时候抽...

广东中山一位宝妈面对孩子头朝下摔下床后的做法在短视频平台获得了众多网友的称赞。一是她没有慌乱;二是处理方法十分科学,连不少专家都留言夸赞“妈妈的做法让孩子受到的伤害降到最低”、...

Copyright 2012-2021 今日看点 All rights reserved. 苏ICP备13052634号-10

声明: 本站部分内容来源网络,如果你是该内容的作者,并且不希望本站发布你的内容,请与我们联系

我们将在24小时内删除

友情链接: 网站地图