Copyright 2012-2021 今日看点 All rights reserved. 苏ICP备13052634号-10

声明: 本站部分内容来源网络,如果你是该内容的作者,并且不希望本站发布你的内容,请与我们联系

我们将在24小时内删除

友情链接: 网站地图

我们早在2018年初即提出,航运市场在供给端持续改善的基础上,可能面临十年等一回的向上周期。从去年下半年以来,供应链混乱、一箱难求、港口拥堵、天价运费等问题频繁出现。本篇报告希望结合数据对本轮集运运价上涨追根溯源,并结合当前的现状,对未来的趋势进行预判。

摘要

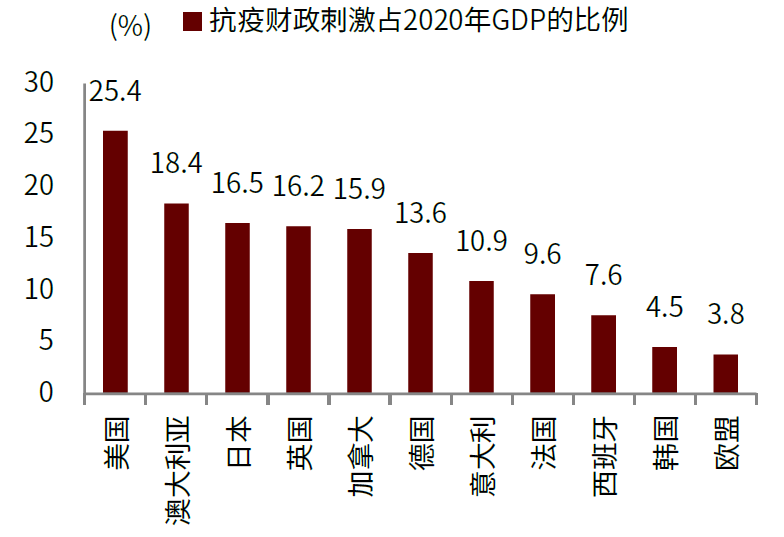

起因:美线需求集中爆发导致有效运力下降。疫情初期需求负面冲击下运价基本不下跌、行业维持盈利是行业整合和集中度提升的结果。2H20开始美国大量的财政刺激叠加消费从服务转向商品,带动美线持续的需求快速增长,过去一年(2020年7月到2021年7月)的需求相比3年前(2018年7月至2019年7月)的复合增长达到10%,远高于正常的年均3%,由此导致美线拥堵、船舶周转下降,进一步吸纳运力、减少全球约12%的有效供给,从而带动主要航线运价大幅上涨,叠加牛鞭效应放大了影响。

现状:需求端看美国消费和补库存,供给端看需求逐渐常态化后有效运力释放。我们认为,美国当前的零售数据仍然远高于长期历史趋势值,但随着财政补贴结束(居民储蓄率已经下降至仅略高于疫情前水平)、服务消费占比提升,终端消费需求或逐渐边际走弱。从目前来看零售商库销比仍处于低位,短期或将继续支持需求,但从拆分数据来看,扣除汽车行业之外零售商库存绝对金额水平已经不低(8月比疫情前的库存高点高6%),如果销售数据逐渐走弱,则后续补库存空间有限。一旦需求逐渐回归正常,供应链紧张和效率下降的问题将逐渐缓解,释放有效运力。

预判:运价顶点或已临近。近期达飞轮船宣布从9月到明年2月停止上调即期运价,而进入四季度传统旺季逐渐结束,我们认为运价的顶点或已临近,完全消化当前供应链节点中累积的货量或仍需要1-2个季度,因此行业回归常态化或在1Q22-3Q22(具体时间取决于是否有额外的供给冲击),如果双限政策对于生产活动和出货量产生实质性影响,可能会加速拐点到来。另一方面我们也认为,供应链安全和可靠性要求或促使更多头部客户签订长协运价,对运价的接受程度也将高于疫情前的水平。

风险

集运需求逐步减弱,供应链扰动逐渐消失释放有效运力。

正文

航运市场走向何方?

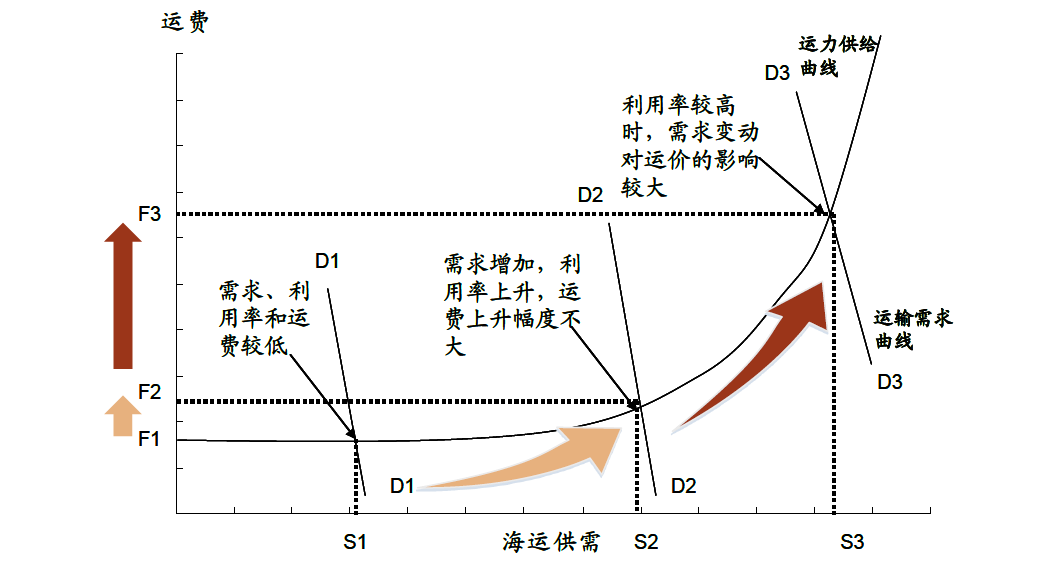

随着船舶利用率提升,景气度后半段运价波动性显著放大

我们早在2018年初即提出,航运市场在供给端持续改善的基础上,可能面临十年等一回的向上复苏周期。疫情前的2018-2020年的市场表现基本上符合我们当时的判断。

新冠疫情的出现,对全球经济、社会等各方面均形成了暂时性的扰动和某些可能永久性的改变。航运市场也是如此:从去年下半年以来,供应链混乱、一箱难求、港口拥堵、天价运费等问题频繁见诸报端。本篇报告希望结合数据对本轮运价的大幅上涨追根溯源,并结合当前的现状,对未来的趋势进行预判(短期和中长期)。

图表:航运市场特点:景气后半段,相同幅度的需求波动导致运价波动幅度显著放大

资料来源:中金公司研究部

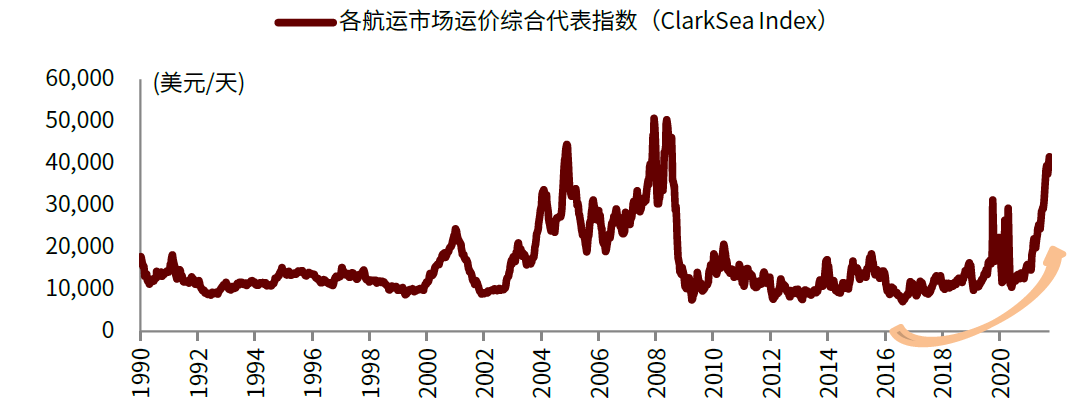

图表:航运市场综合运价指数长周期走势

资料来源:Clarksons,中金公司研究部

史诗级行情复盘:美线需求集中爆发导致有效运力下降,牛鞭效应放大影响

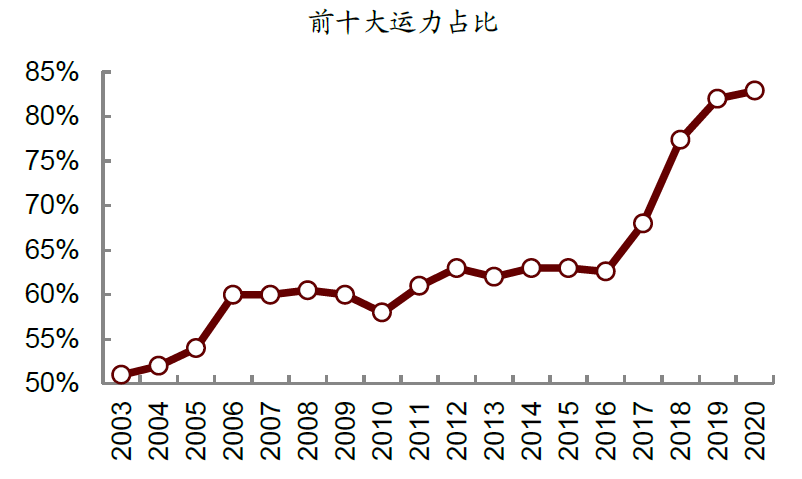

集运市场经过2016年以来第三次全球范围内的大整合,集中度大大提升,头部公司运力扩张纪律性明显增强,在手订单处于低位因而新船交付压力减小,为市场回归理性和逐步复苏奠定了良好的基础。但我们认为,以上因素均为“慢”变量,且在疫情之前就已存在,无法解释运价这一“快”变量的大幅变化,事实上疫情之前运价在2016年见底后的确是逐年缓慢往上的,但在缺少外部因素的推动下,上涨幅度有限,绝对水平仍在底部区间。

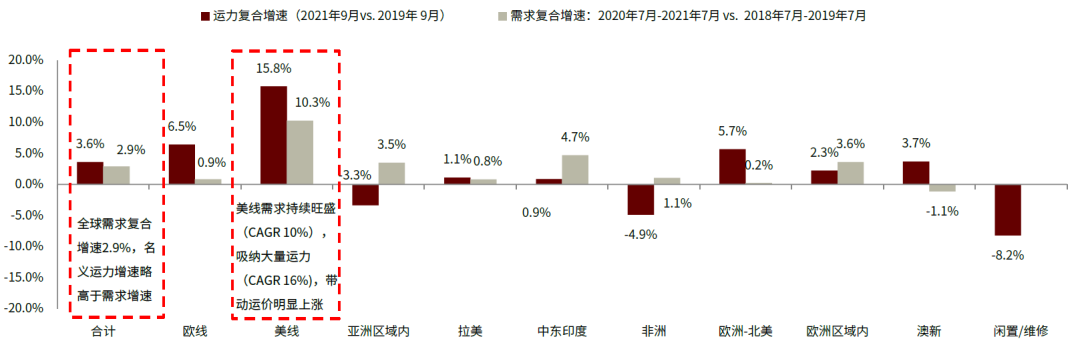

我们认为,去年以来美线需求的持续快速增长,是本轮行情上涨高度如此之高的主要驱动因素:由于需求持续快速增长,导致美线拥堵、船舶周转下降,进一步吸纳运力、减少有效运力,从而带动全球主要航线运价大幅上涨,后半段则更多是在整个运输和供应链紧张之后,供给弹性和灵活性下降,叠加牛鞭效应放大影响的结果。

我们认为,从投资回报率的角度,目前的运价景气水平不具有可持续性:以目前最大的2.4万TEU船型(造价约1.6亿美金)运营欧线为例,考虑装载率和重量限制,假设实际装载2.0万TEU,SCFI欧线基本港运费约为7500美金/TEU,则一个航次(来回约90天)的运费收入可以达到1.5亿美金,基本上与船的造价持平。

图表:集运行业整合和集中度提升在疫情前已经完成

资料来源:Alphaliner,中金公司研究部

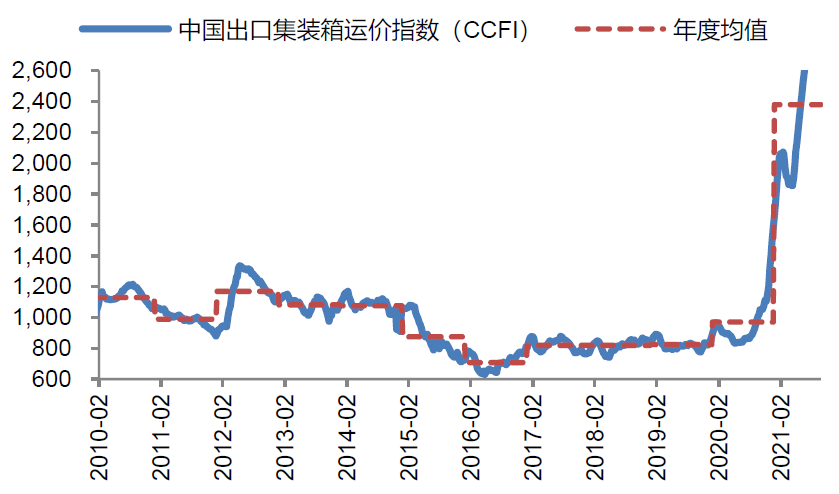

图表:运价整体趋势从2016年见底后逐年缓慢向上

资料来源:万得资讯,中金公司研究部

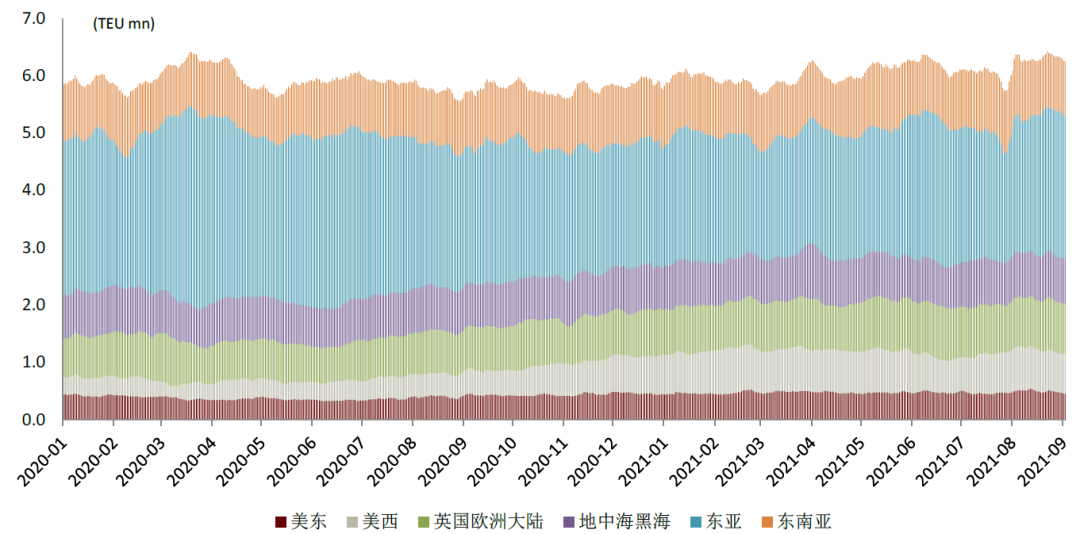

图表:过去一年(2020年7月至2021年7月)美线需求持续快速增长本轮行情的核心触发原因

资料来源:Alphaliner,Bloomberg,中金公司研究部备注:此处分航线的需求统计按照去程统计,例如美线为亚洲到美洲的集装箱运输需求量(按标准箱衡量)。

图表:抗疫相关的财政刺激占美国2020年GDP的25%

资料来源:IMF,中金公司研究部

图表:由于港口拥堵等问题带来的周转效率下降,导致全球约12%的有效运力损失

资料来源:Sea-intelligence,中金公司研究部

需求短暂下跌阶段:协同运力停航,运价维持不跌

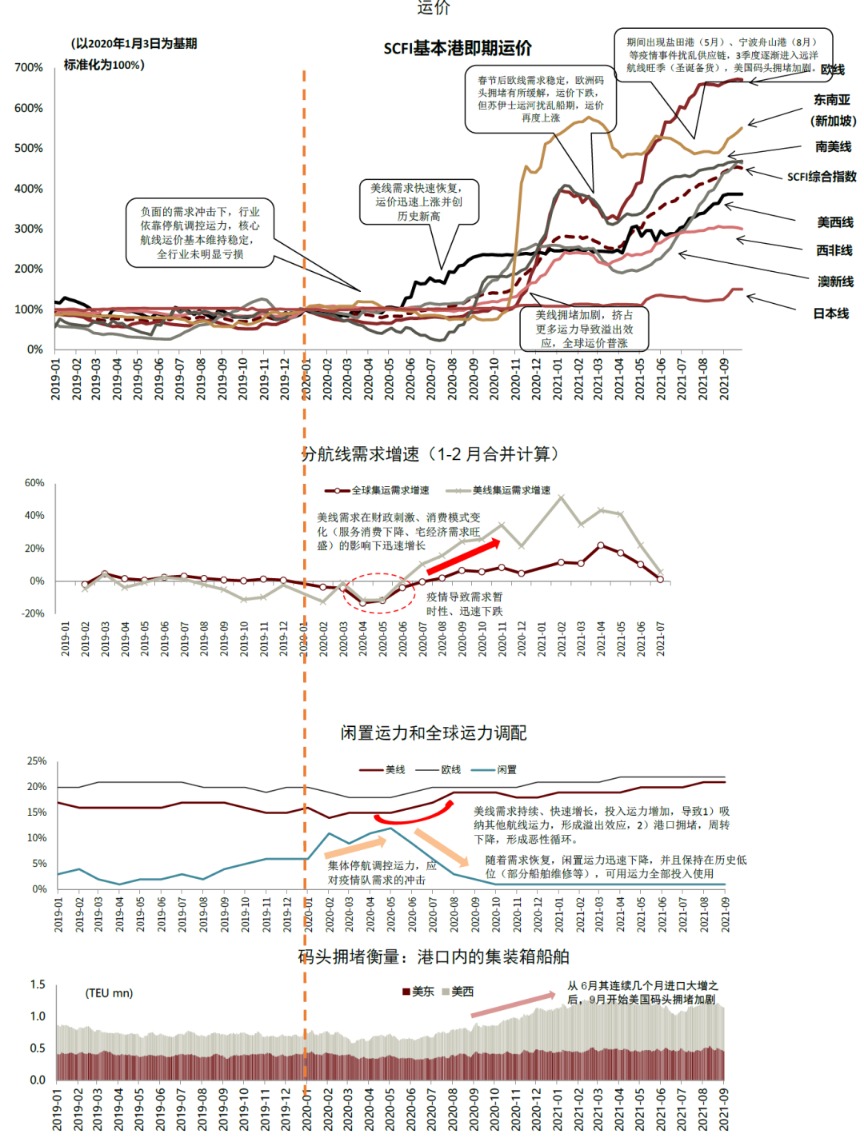

在疫情爆发初期,受中国封城、交通限制、海外需求减弱等因素影响,全球贸易量出现短暂性的、快速下降,2020年2-5月,全球集装箱运输量同比下降6%、4%、13%、12%,形成暂时性的负面需求冲击。由于集运行业从2016年之后不断整合格局明显改善(形成新的三大联盟、船舶订单较少、新船交付压力小),各主要船公司迅速采取行动应对,通过主动将船舶闲置,以保障装载率,全球集装箱船队闲置比例迅速从2020年1月的6%(春节前闲置)上升到6月份的12%,因此运价保持相对平稳或个别航线略微下跌。这一阶段,在严重的需求冲击下,运价保持稳定,主要得益于格局优化后行业调整运力投放以应对需求变化的能力提升。

需求快速恢复阶段:美线供需双旺,运价一马当先

为应对疫情的负面影响,各国政府和央行迅速行动推出刺激政策,尤其是以美国为代表,根据IMF统计2020年美国与疫情相关的财政刺激金额约占2020年GDP的25%,是主要发达国家中最高的。由于美国迅速果断的财政刺激、服务消费节省的大量资金、宅经济相关需求爆发、本土供应链受限等原因,美国进口需求在经历短暂下跌了迅速恢复(2020年6月恢复同比正增长)并出现爆发式、持续地增长(2020年7月-2021年7月美线需求累积同比增长28%)。受此影响,SCFI美西航线运价从6月份开始快速上涨,并在9月份创出当时的历史新高,而其他航线运价则基本上尚未启动。

有效供给受限阶段:港口及内陆效率下降致有效运力减少,全球运价普涨

随着美国进口需求持续高速增长,带来两方面的影响:一是美线投放运力持续增长,吸纳部分其他航线的合适船型(从低运价航线到高运价航线),美线运力占全球的比例从疫情前的大约15-16%提升至16-17%,美线需求的快速增长形成溢出效应,逐渐推高其他航线运价直至可用运力均已经投入市场;二是美国进口量持续、快速增长叠加疫情对运输的影响,集装箱量超出了美国码头、港口内堆场、内陆输运体系的处理能力上限,2020年9月份开始美西的洛杉矶和长滩码头拥堵明显加剧,这又降低了集装箱和船舶的周转率,加剧恶性循环。根据Sea-intellenegence公司统计,由于港口拥堵等问题带来的周转效率下降,导致全球约12%的有效运力损失。因此欧线、南美、西非、澳新等航线从2020年四季度逐渐进入上涨通道,并且后续涨幅都非常大。

供应链混乱阶段:运输资源紧张、灵活性消失,牛鞭效应放大影响

我们认为进入到2021年,全球供应链进入相对混乱的阶段:由于供应链和运输各环节的资源均进入紧张状态,根据需求变化来做调整的灵活性大大下降,此时一旦发生对需求或供给的扰动性影响,供需失衡或错配的缺口会加剧,供应链各环节由于信息的不充分,经过牛鞭效应放大,形成了范围更广、幅度更大、持续时间更长的影响。以欧线为例,欧线本身需求没有出现超出正常范围的增长,春节后运价本应该逐渐正常话(欧线基本港运价从最高点大约下跌了18%),但苏伊士运河的拥堵导致船期紊乱、可用运力下降,使得供需关系再度紧张,并且苏伊士运河虽然仅仅封闭6天,但是由于船舶航次的时间长、每艘船舶均有固定的航线安排且无额外空闲船舶可供调度,因此受影响的船舶当时的航次、后续航次均可能受到直接影响,影响波及的时间可能持续数月。此后中国港口先后也出现了盐田港(5月)、宁波港(8月)由于疫情原因暂时性(部分)封闭的情况,也加剧了供给短缺的矛盾。需求端则由于三季度进入欧美远洋航线的传统旺季,进一步导致美国码头拥堵加剧,拖累了船舶周转效率。

图表:本轮集运运价上涨归因分析

资料来源:Clarksons,Alphaliner,Bloomberg,中金公司研究部

供需现状分析:关注需求逐渐常态化后有效运力释放

需求分析框架:(消费总额*商品消费占比+补库存)*进口占比

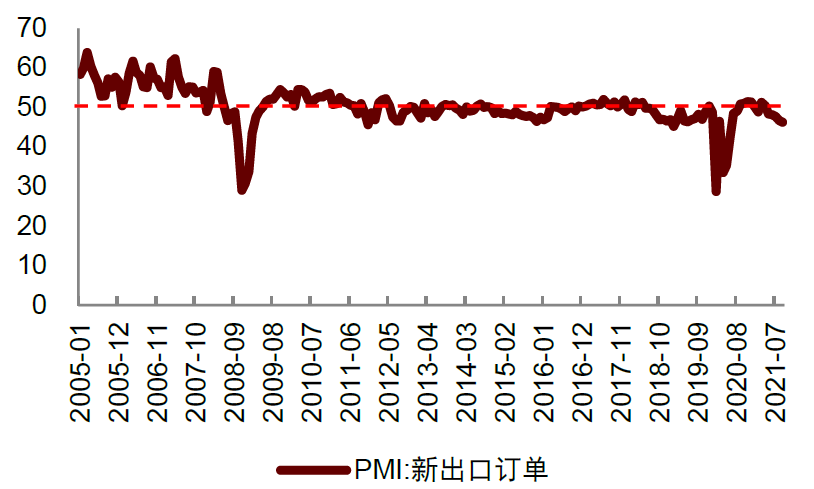

以美国为例,我们认为随着疫苗普及后复工复产率的提升及政府各类救济金减少,美国消费进口数据环比来看较难进一步出现边际改善或者已经走弱。如果后续出现美国零售商销售情况低于预期,则将从销售端传导至库存和进口订单,给运价带来压力。同时,随着海运运费持续走高,家具、办公设施、家电等低附加值、高箱量贡献的货物出口增速或将出现下滑。

图表:中国PMI新出口订单指数回落至荣枯线之下…

资料来源:万得资讯,中金公司研究部

图表:…远洋航线传统旺季即将结束

资料来源:万得资讯,中金公司研究部

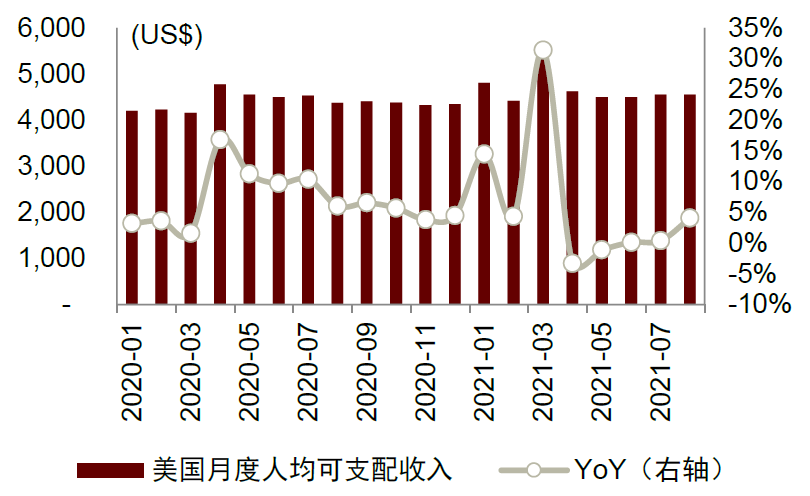

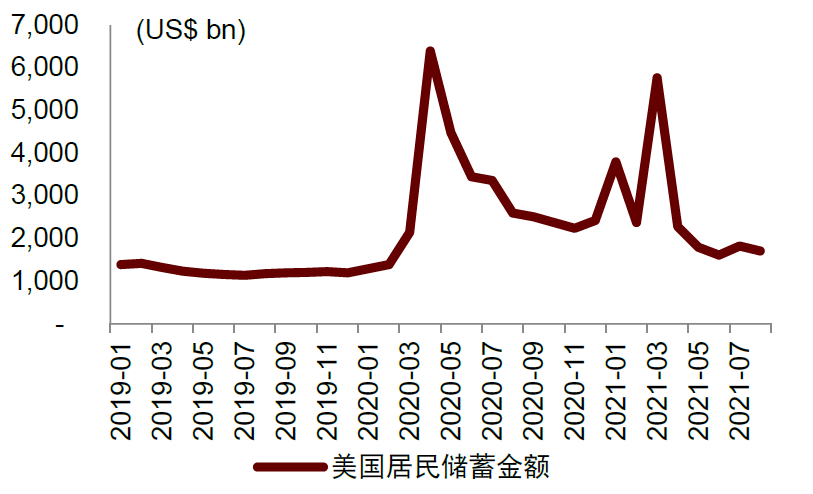

消费总额:财政刺激逐渐退坡之后储蓄率回归正常

疫情背景下,美国、欧盟等地超宽松货币政策与居民补贴措施是拉动境外消费需求快速回升的核心因素。但随着美国通货膨胀率持续数月超预期,7月底美联储已经启动“缩表”计划,我们认为未来美元将朝着收紧货币政策迈进,也将引导其他经济体收缩现有的货币政策。9月份美国发放的疫情失业补助福利已经到期,我们预计将压缩居民消费能力。我们认为,随着疫苗普及和政府救济金减少,美国消费数据环比难以进一步改善。

图表:美国居民收入增长放缓

资料来源:美国经济分析局,中金公司研究部

图表:美国居民储蓄金额恢复至正常水平

资料来源:美国联邦储备银行,中金公司研究部

图表:补贴结束后美国居民储蓄率已经明显下降

资料来源:美国联邦储备银行,中金公司研究部

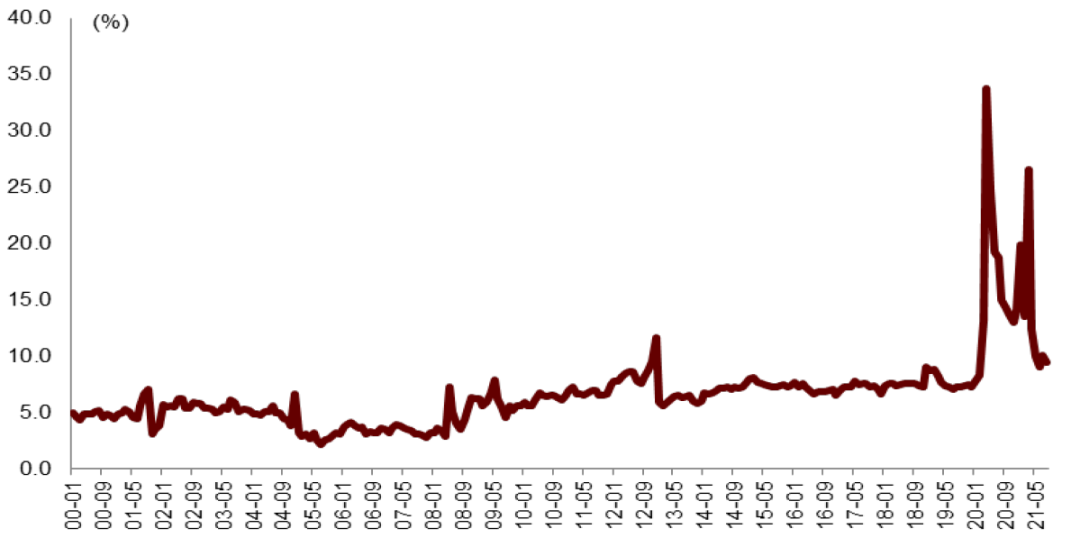

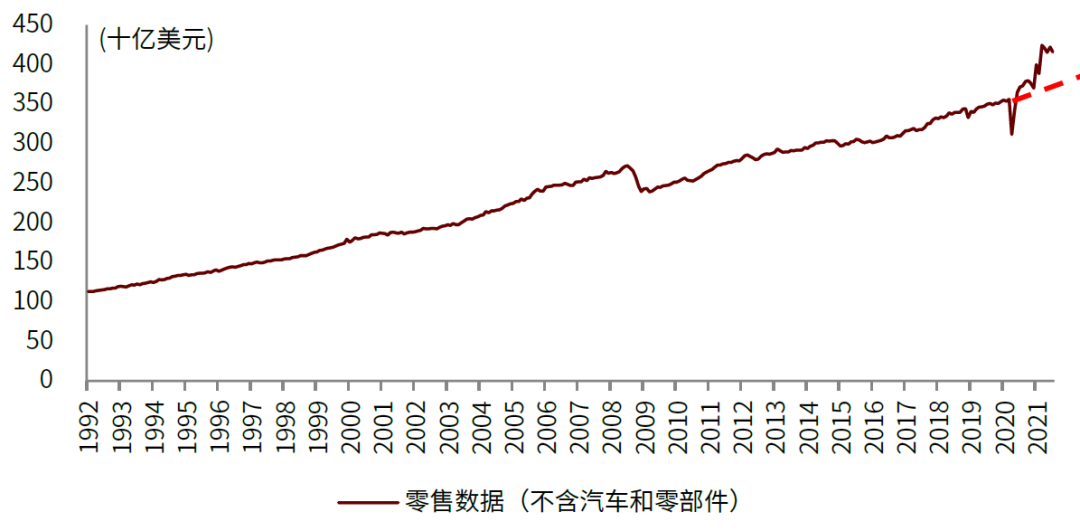

图表:扣除汽车后美国零售数据环比有所减弱,但仍远高于长期趋势线

资料来源:美国联邦储备银行,中金公司研究部

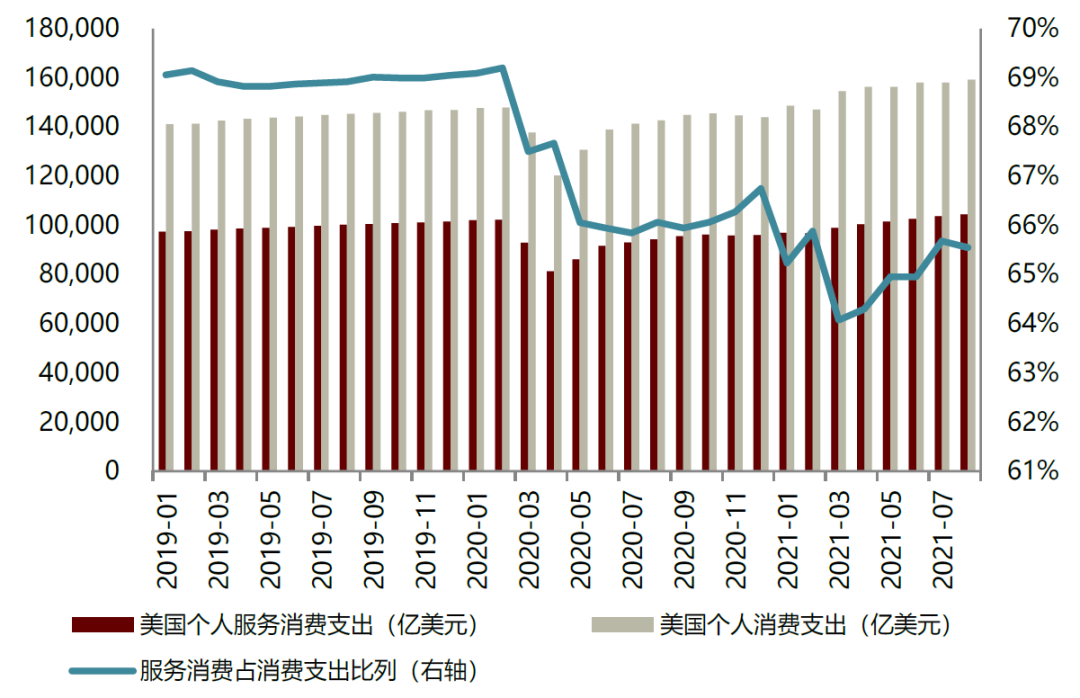

商品消费占比:服务消费占比逐渐提升

随着疫苗普及和防控禁令放开,服务消费在居民消费中的占比已经开始回升,实物消费增速呈现边际放缓态势。美国是一个典型的消费型经济体,私人消费支出占GDP的比例高达70%。在消费分项中,商品消费约占35%;服务消费约占65%,占比靠前的有医疗(16.9%)、住房(16.6%)、金融保险(6.5%)、餐饮住宿(6.4%);剩下的2%为非盈利机构的最终消费。

图表:服务消费在美国个人消费的占比已经逐渐回升

资料来源:美国联邦储备银行,中金公司研究部

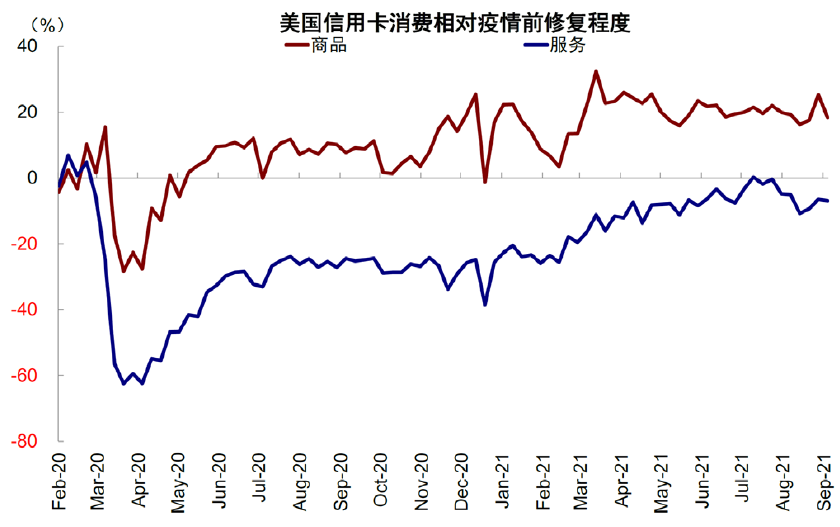

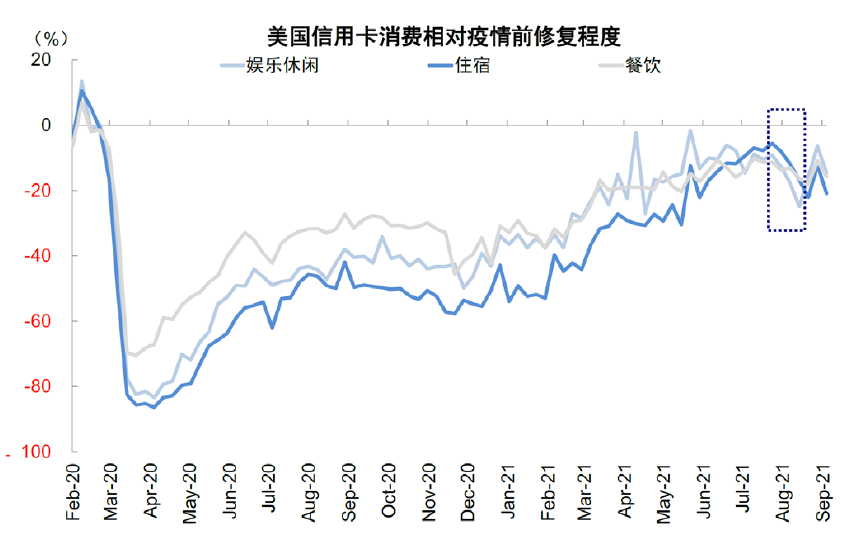

图表:美国信用卡消费数据中服务相对商品的修复程度差距收窄

资料来源:美国联邦储备银行,中金公司研究部

图表:美国信用卡消费中的服务类消费持续修复

资料来源:ADARA,中金公司研究部

注:2021/1/4=100

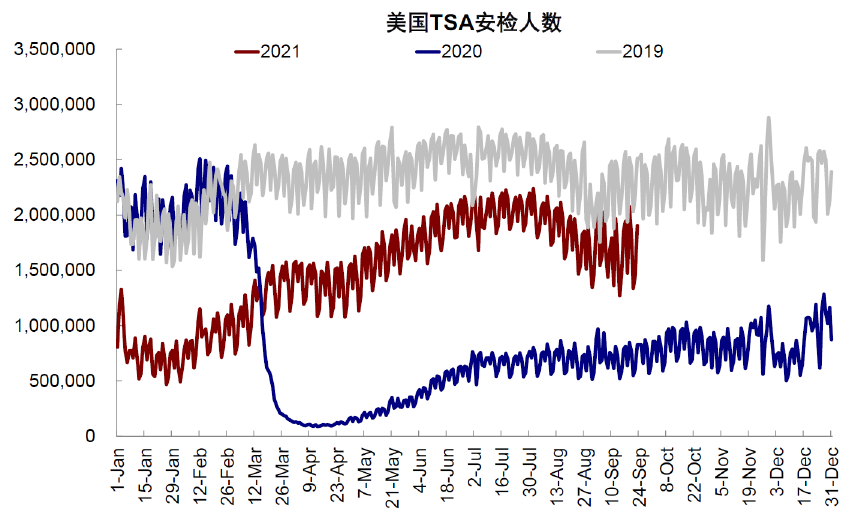

图表:美国机场安检人数

资料来源:美国联邦运输安全管理局,中金公司研究部

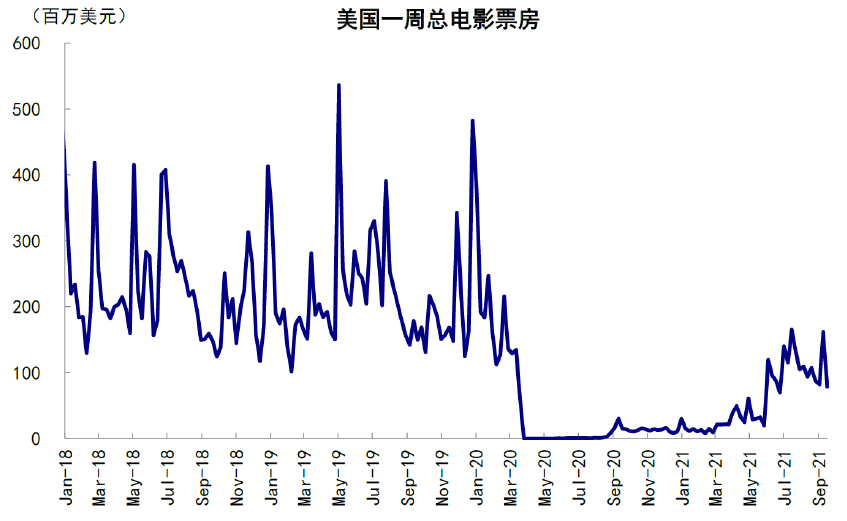

图表:美国周度电影总票房

资料来源:美国电影协会,中金公司研究部

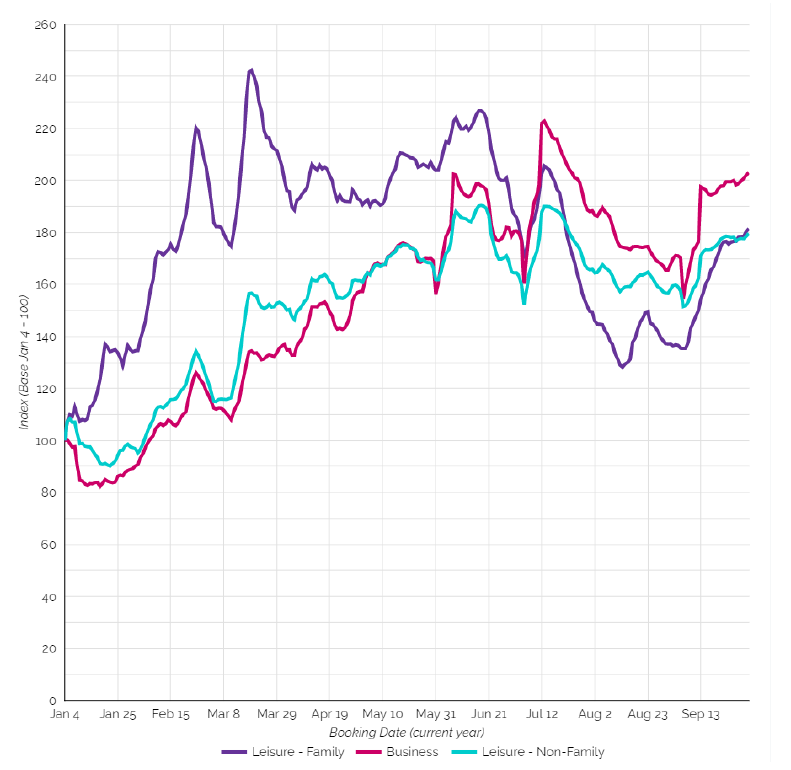

图表:美国航班预定量指数

资料来源:ADARA,中金公司研究部注:2021/1/4=100,紫色、红色、绿色依次为家庭旅行、商务旅行及非家庭旅行

图表:美国酒店预定量指数

资料来源:ADARA,中金公司研究部

注:2021/1/4=100,紫色、红色、绿色依次为家庭旅行、商务旅行及非家庭旅行

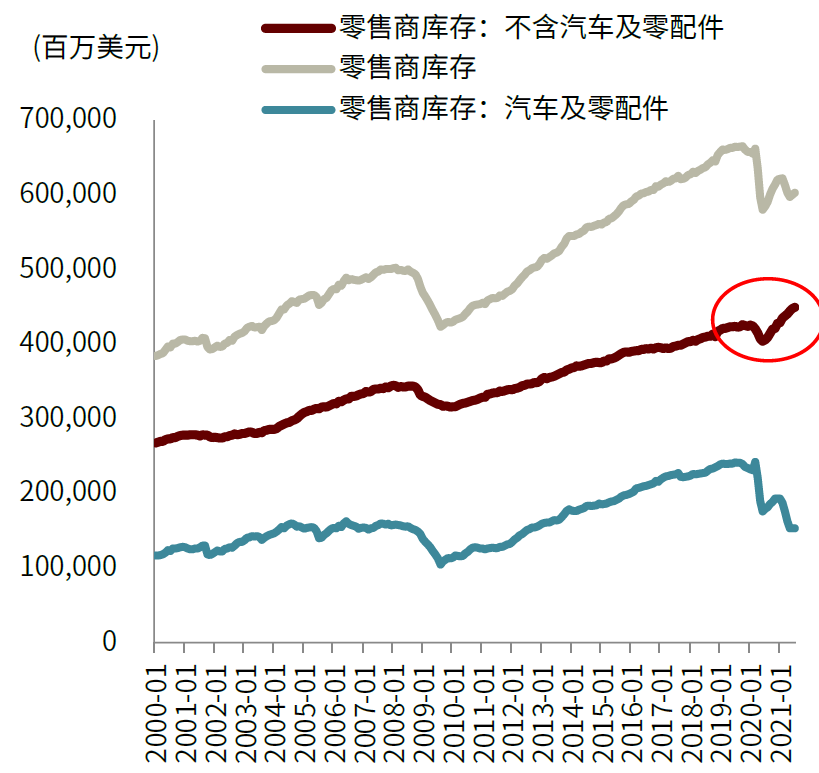

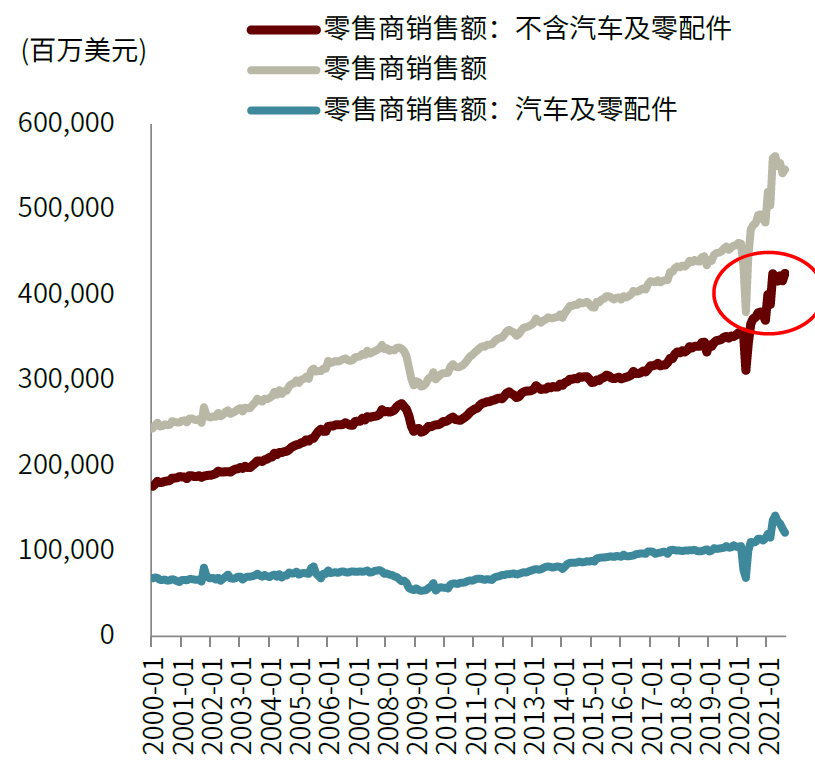

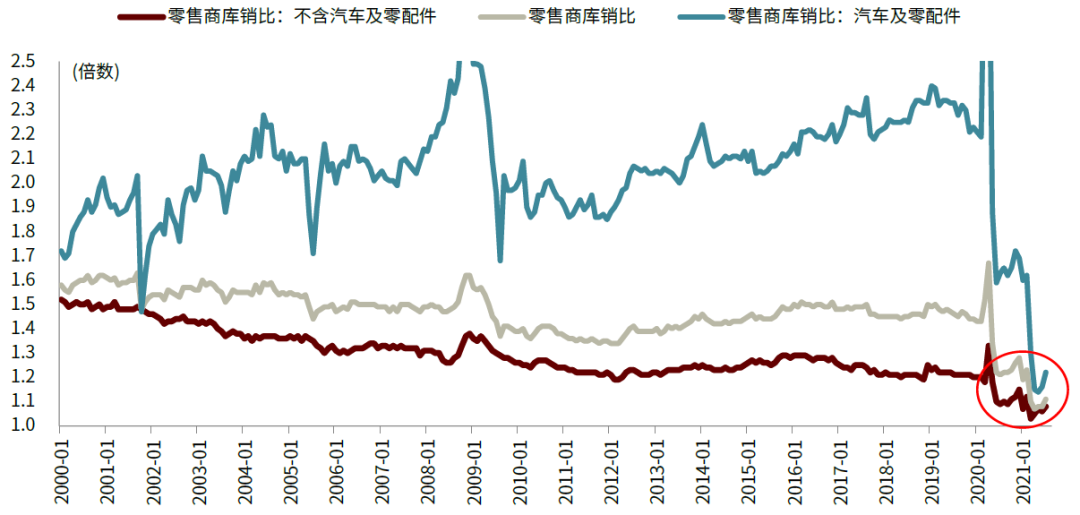

补库存:相对于目前的零售额水平仍有补库存空间,但绝对金额不低

虽然当前美国零售商库存依然较低(尤其库销比数据处于历史低位),但批发商、制造商库存较高,我们认为主要是受到物流不畅问题的影响,大量货品处于运输途中而尚未进入到仓库(截至2021年9月末,在港集装箱船舶运力占比为35%),且由于部分“宅经济”的消费都是一次性需求且可持续不强,零售商未来进一步补库存的意愿及空间在未来或被压缩。由于库存的绝对金额水平不低,如果后续出现销售数据低于预期,则库存累积的速度有可能加快。

图表:扣除汽车和零配件外,美国零售商库存金额绝对值不低

资料来源:美国联邦储备银行,中金公司研究部

图表:美国零售商销售金额仍处于远高于长期趋势的水平

资料来源:美国联邦储备银行,中金公司研究部

图表:零售商库销比处于相对低位,逐渐回升

资料来源:美国联邦储备银行,中金公司研究部

进口占比:本土供应链逐渐恢复,跨境电商是结构性变化但占比仍小

我们认为,美国的商品消费中有多少比例来源于进口,有三个重要的因素:

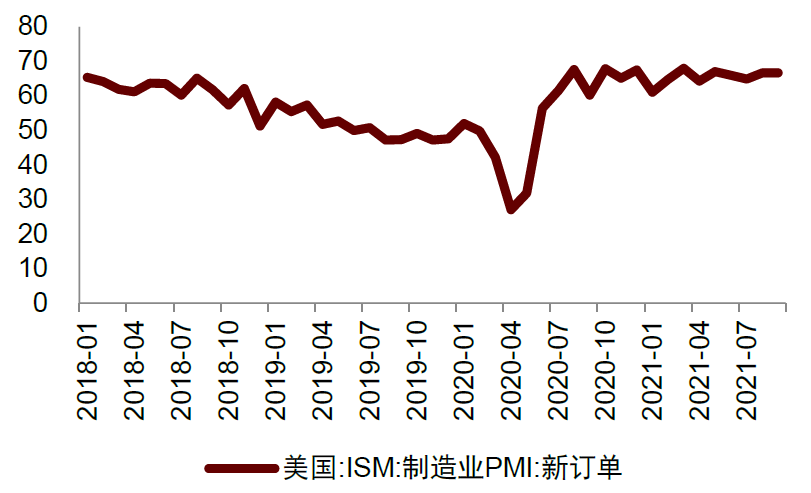

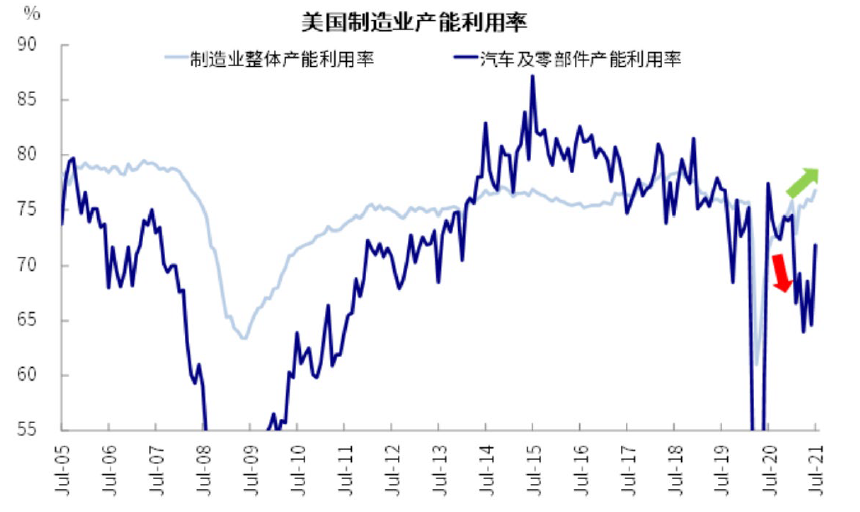

美国本土供应链的恢复情况:从美国制造业PMI指数以及制造业的产能利用率数据来看,本土的供应链正在逐步恢复中。

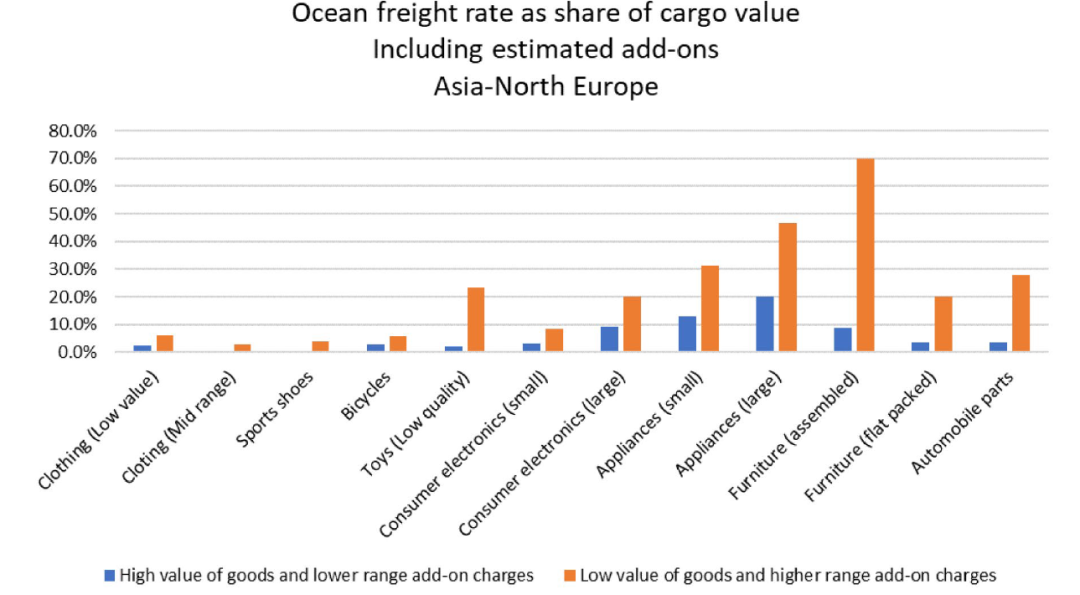

出口国(尤其是中国)制造商的接单意愿和产能:考虑到运价大幅上涨,运费占部分大体积、低货值的商品的货值比例可能已经到了15%-25%的水平,如果不能涨价传导,则出口商的利润空间会被大幅压缩。另一方面,国内近期开展的双限(限产限电)政策可能对制造商的产能形成一定影响,尤其是广东、浙江、江苏等出口大省,这一影响有待持续观察。

跨境电商:跨境电商在疫情带来的网购渗透率提升的红利下迎来了快速增长,的确是在需求端的结构性变量,但是考虑到跨境电商的品类以及更多依靠空运的运输方式,因此在集运的需求中占比仍较小。

图表:美国制造业PMI

资料来源:美国联邦储备银行,中金公司研究部

图表:美国制造业产能利用率

资料来源:美国联邦储备银行,中金公司研究部

图表:运价占货值的比例过高抑制部分低价值货种的运输需求

资料来源:Vespucci Maritime,中金公司研究部

供给分析框架:(存量运力*周转效率+新船-老船拆解)*环保因素

周转效率:直接取决于港口,间接取决于整个供应链顺畅程度

码头环节:积压船舶消化依赖内陆环节效率,明年劳工谈判是另一个关键节点

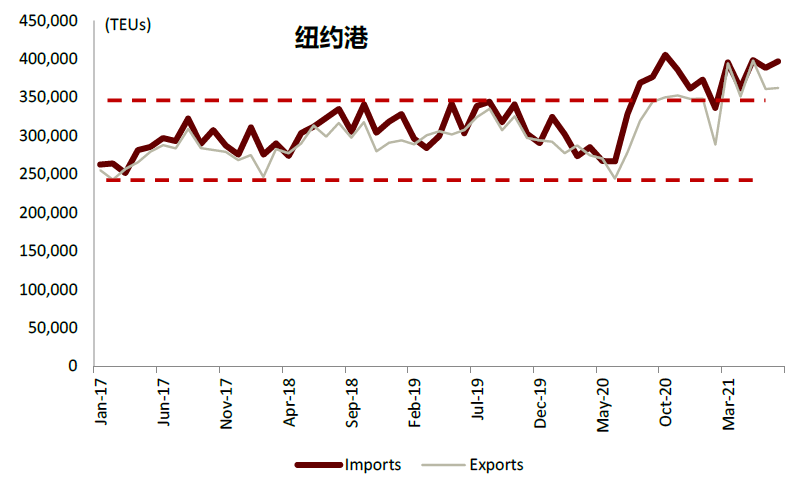

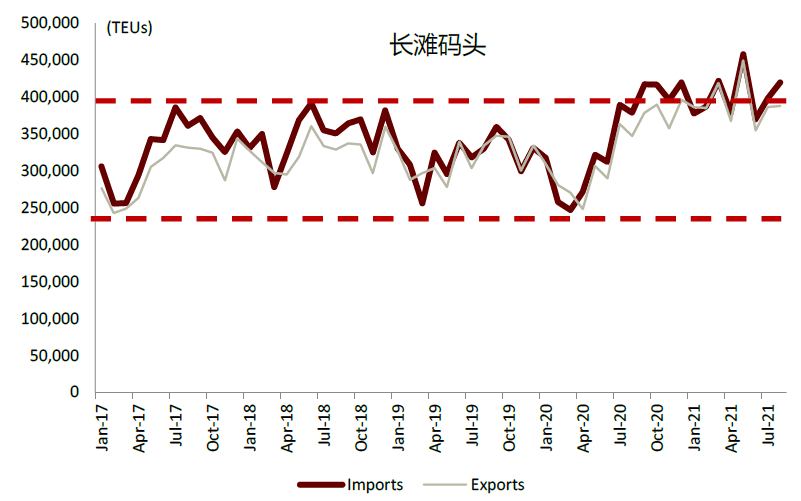

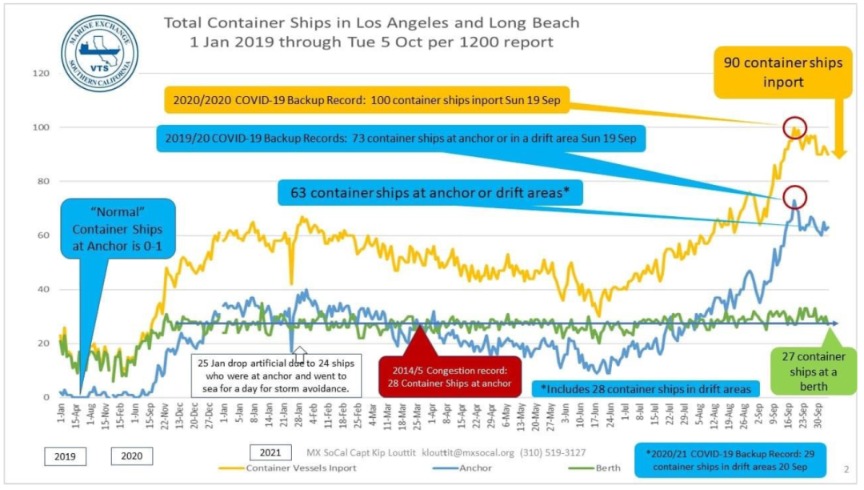

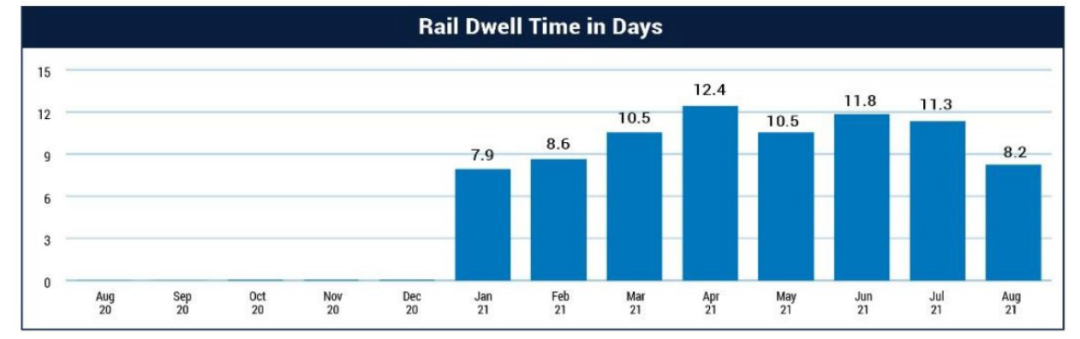

从码头本身的装载来看,去年下半年以来以美西的洛杉矶、长滩和美东和纽约港为代表的集装箱港口,吞吐量均大幅增长,处于接近产能上限满负荷运作。但由于进口量实在太大,后续的供应链流程(例如堆场和内陆运输)不能及时跟上,集装箱从船上卸下后无处存放,目前依然累积了大量的船舶等待卸货:截止到10月5日,洛杉矶和长滩码头内的集装箱船合计为90艘,比前期9月下旬高点的100艘略微下降,其中正在泊位上作业的为27艘,目前抛锚状态等待的63艘,疫情前几乎没有船舶需要抛锚等待。

在拥堵日益严重的情况下,洛杉矶和长滩码头近期宣布尝试延长作业时间至7x24操作,允许夜间凌晨时间提箱和送还空想。但是根据华尔街日报报道,由于操作要求繁琐、托盘紧缺、内陆仓库面积有限等原因,实际上长滩码头增加的时间段使用者寥寥,这一改变对于整体效率的提升效果仍有待观察。

值得注意的是,代表美国西海岸港口工人的工会组织(International Longshore and Warehouse Union, ILWU)与Pacific Maritime Association (PMA)签订的协议在2022年7月日到期,需要重新谈判,双方可能在使用自动化技术等方面存在分歧,如果在截止日期之前未能达成协议,则可能发生罢工等情况。参考2015年的港口工人罢工,当时大约有28艘船舶抛锚等待。如果明年货量相对强劲、积压的排队问题尚未解决的情况,出现谈判破裂导致的罢工,可能大幅降低港口的吞吐能力,延长供应链恢复正常所需要的时间。

图表:港口吞吐量:纽约(美东)

资料来源:Port Authority of New York and New Jersey,中金公司研究部

图表:港口吞吐量:长滩(美西)

资料来源:Port of Long Beach,中金公司研究部

图表:全球主要地区集装箱在港情况(拥堵指标)

资料来源:Clarksons,中金公司研究部

图表:美国长滩和洛杉矶码头集装箱船排队情况

资料来源:Marine Exchange of Southern California,中金公司研究部

堆场环节和内陆运输环节:旺季过后压力有望缓解,彻底解决取决于各方配合和疫情控制

码头后方的堆场面积有限,如果从船舶上卸载下来的集装箱没有及时取走,会挤占后续的装卸操作,而取走的速度又取决于卡车、铁路运输的产能以及终端仓库的存储能力。因此,在连续一年多的进口大幅增长后,供应链各环节都紧张,要像彻底解决效率的问题,需要各利益相关方的密切配合,同时我们认为随着疫情防控和疫苗普及之后,由于疫情导致的效率损失(例如设备需要消毒)有望逐渐恢复。

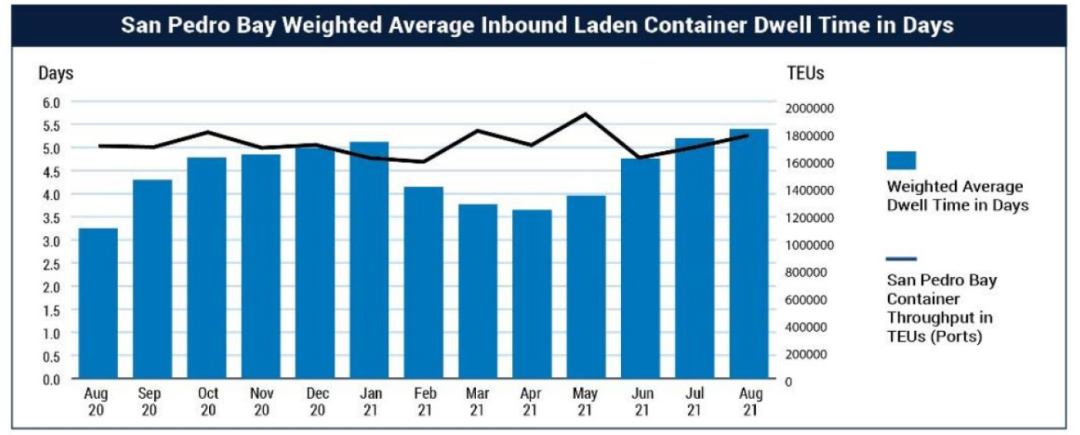

从数据上看,美西圣佩德罗湾地区通过公路运输的集装箱需要等待的时间在8月为5.4天(疫情前约为2.5天),环比略有延长,主要与旺季货量增长直接相关,我们认为随着四季度旺季逐渐过去,压力将有所缓解,而铁路方面等待有所减少。

图表:美国圣佩德罗湾地区公路输运集装箱在码头内等待的时间超过5天(8月) vs。 疫情前平均约2天至2.5天

资料来源:Pacific Merchant Shipping Association (PMSA),中金公司研究部

图表:美国圣佩德罗湾地区铁路输运集装箱在码头内等待的时间为8.2天(8月),环比有所改善

资料来源:Pacific Merchant Shipping Association (PMSA),中金公司研究部

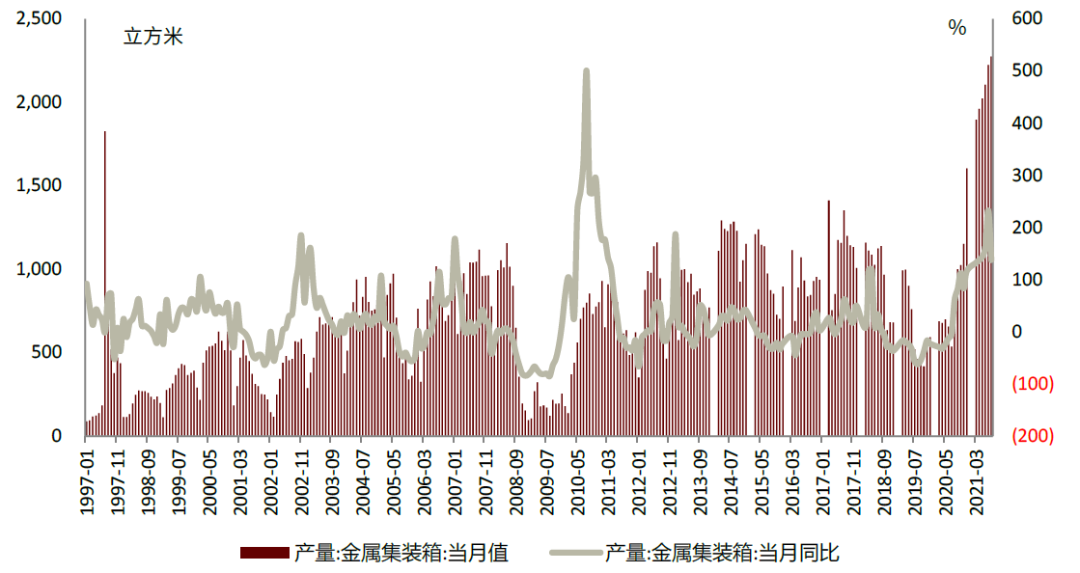

集装箱:产能迅速释放,缺箱问题缓解

由于集装箱制造周期偏短,产能释放更加容易。根据交通部9月份新闻发布会,集装箱月产能已经由以往的20万标箱提升至历史最高50万标箱。我国主要集装箱生产企业新箱库存已经超过40万标箱,新箱供给有充足保障,空箱短缺情况目前已经基本得到缓解。

图表:中国集装箱产量

资料来源:万得资讯,中金公司研究部

新船:今、明年无需过度担忧,2023年或面临一定压力

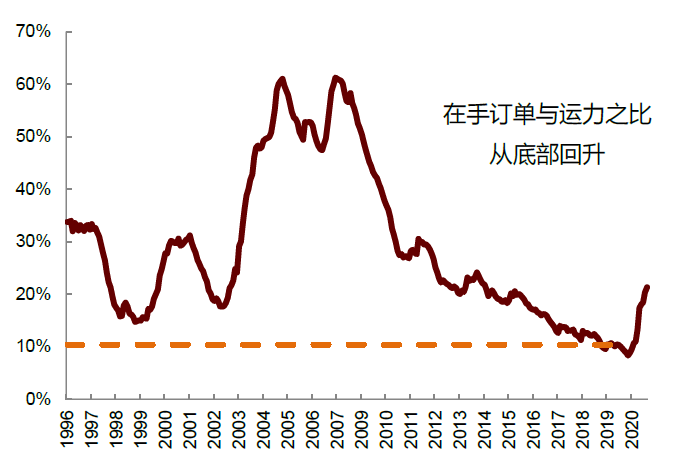

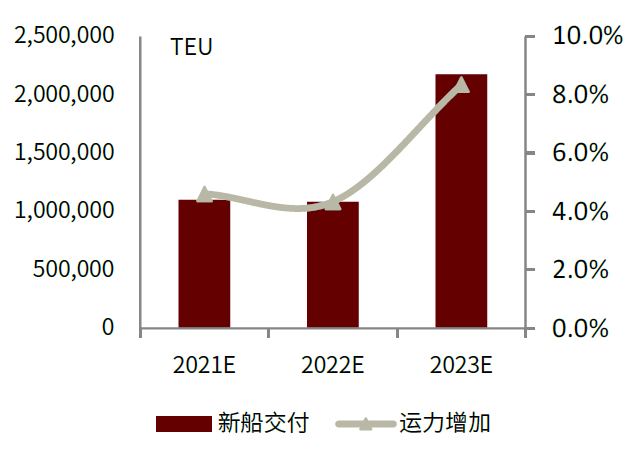

从去年下半年开始,由于航运公司盈利和现金流大幅改善,造船订单也有一定增加,在手订单与运力之比从低点的8%上升至22%,仍处于可控水平。根据交付节奏,今、明年的新船交付量约在110万TEU,对应的运力增长均为4%左右,2023年的新船交付量将增加至200万TEU,对应的运力增长或达到8%左右(不考虑延期交付和老船拆船),或面临一定压力。

因此短期2年内无需过度担忧新船的压力,事实上目前的供应链紧张导致的效率下降也无法通过增加新船迅速解决。2023年虽然新船交付有一定的压力,但需要结合环保因素的潜在影响结合起来分析(见下文)。

图表:在手订单与运力之比回升至22%,处于可控水平

资料来源:Clarksons,中金公司研究部

图表:新船交付和对应运力增加(不考虑延期交付和老船拆船)

资料来源:Alphaliner,中金公司研究部

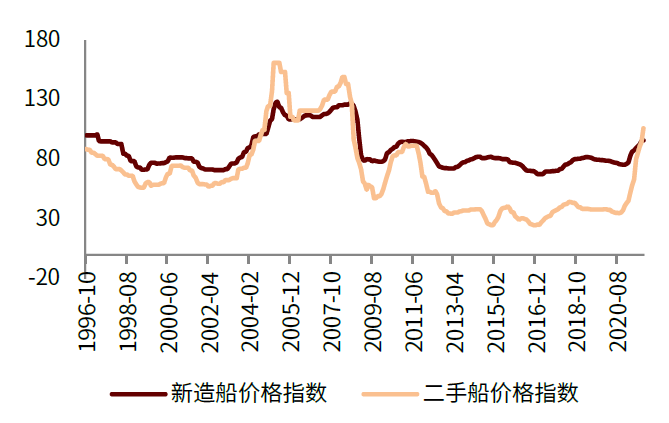

图表:新船价格和二手船价格指数

资料来源:Clarksons,中金公司研究部

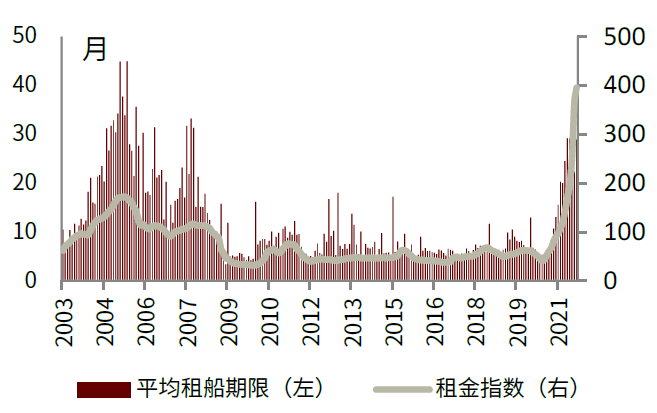

图表:船舶租金指数已经创历史新高,且租船期限大幅延长

资料来源:Clarksons,中金公司研究部

老船退出:与运价直接负相关,小船仍有部分老船面临拆解

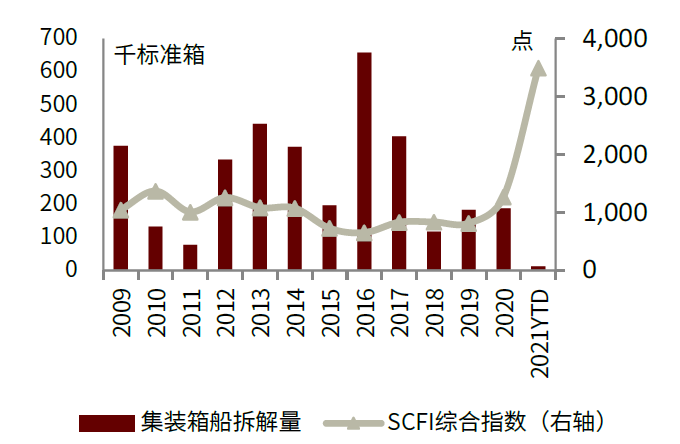

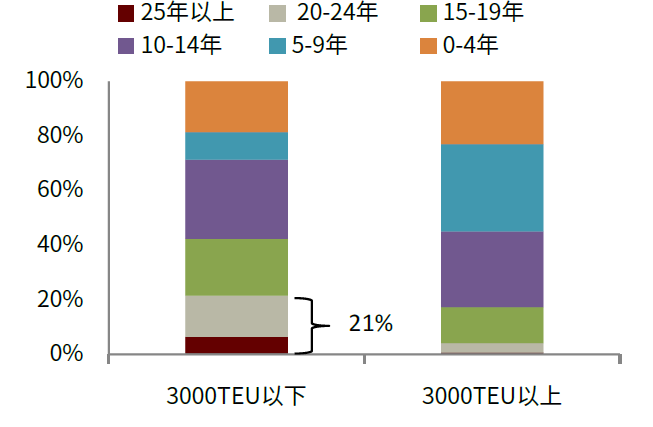

由于运价和租金大幅上涨,我们认为集装箱船舶拆解将大幅减少甚至处于停滞状态,未来两年拆船量或将继续保持低位。考虑小船型中20年以上老旧船舶占比达到21%,因此有部分老船面临拆解,导致小船型供需关系更好。

图表:老船拆解量与运价直接负相关

资料来源:Clarksons,中金公司研究部

图表:从船龄结构看,小船型有一定的老船面临拆解:20年以上占21%

资料来源:Clarksons,中金公司研究部

环保因素:新的动力技术成熟之前抑制新船订单,存量船舶降速航行或减少有效运力

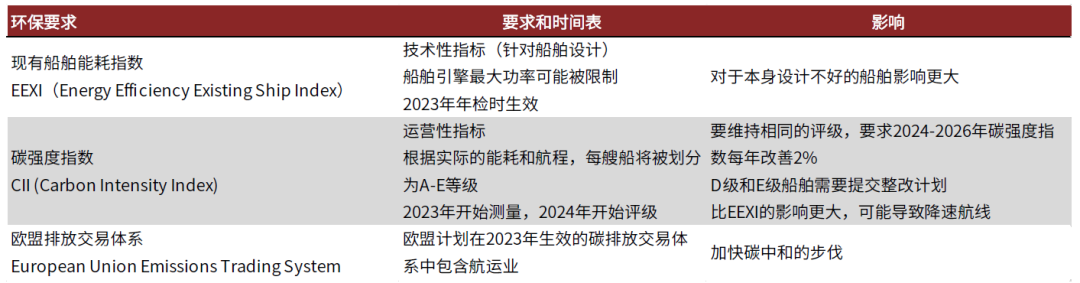

环保日渐趋严的情况下,氮、硫等化合物排放已经纳入监管体系,在碳达峰和碳中和的大背景下,船舶的低碳甚至无碳化,已经得到越来越多重视。我们认为,在新的动力技术路线(例如马士基正在大胆尝试的甲醇燃料)成熟之前,环保新规将抑制造新船的意愿。

考虑到2023年EEXI和CII开始生效,Clarksons预计全球将有大约40%左右的船舶目前无法满足EEXI的监管要求,可能面临拆解或降速航行。

图表:2023年生效的环保要求

资料来源:Clarksons,中金公司研究部

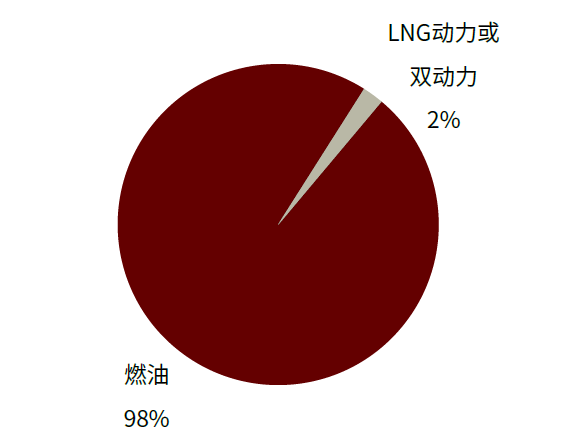

图表:当前全球船队的能源种类(截止到2021年9月)

资料来源:Clarksons,中金公司研究部

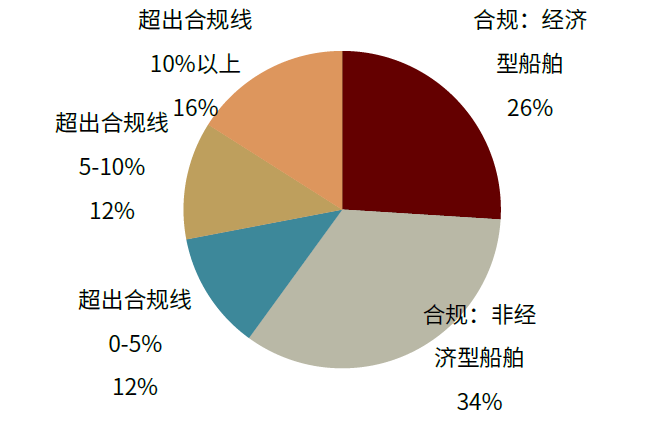

图表:Clarksons测算约40%尚不能达到2023年EEXI的要求,面临拆船或降速航行

资料来源:Clarksons,中金公司研究部

未来预判

运价顶点或已临近,双限持续性若超预期可能加快拐点到来

综上所述,我们认为当前的运价已经上涨到接近极限的程度,再继续往上涨可能会对出口或终端需求形成一定的负反馈,我们认为顶点或已临近。

9月初达飞轮船宣布从9月9日起至2022年2月1日停止即期运价上调,我们认为可能传递出两方面的信号,一是目前运价情况下船公司的盈利能力已经非常好,继续上涨的动力不强,二是公司希望能够维系与客户之间的商业合作关系。我们认为,Freightos Baltic Index公布的运价(包含货代的报价)近期有所松动,可能是在国庆、双限等因素影响下市场情绪边际走弱的体现,如果双限对于生产和出货量的实际超预期则可能加速运价快点到来。

图表:达飞等公司宣布即期运价不再上涨

资料来源:公司官网,中金公司研究部

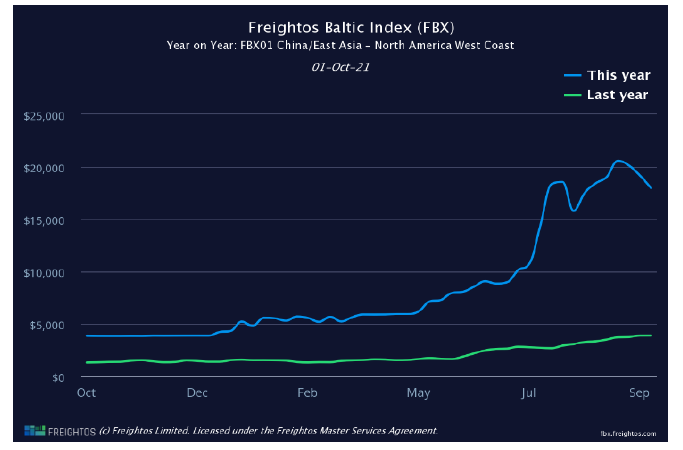

图表:货代报的航运运价有所松动(美西航线)

资料来源:Freightos Baltic Index,中金公司研究部

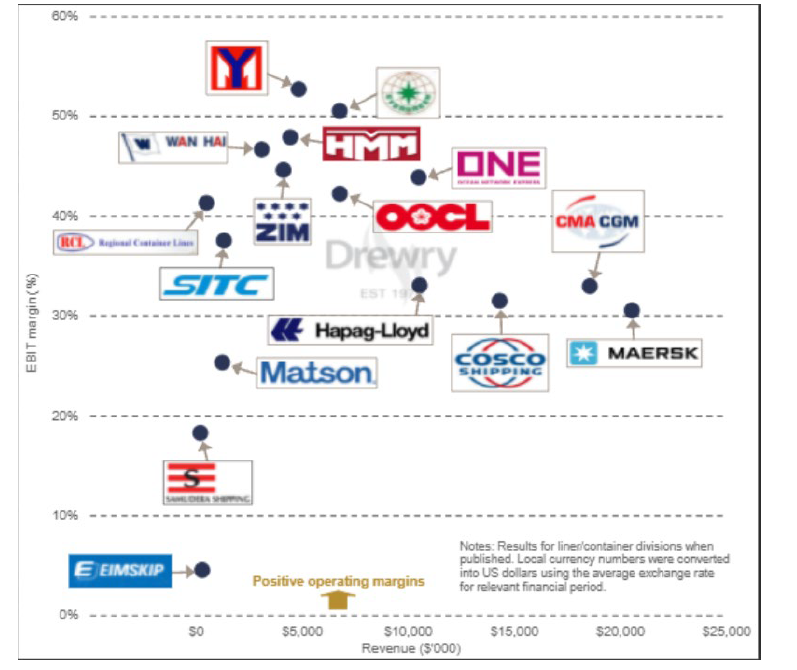

图表:上半年全球主要集运公司实现30%以上EBIT利润率

资料来源:Drewry,中金公司研究部

回归常态化或在1Q22-3Q22,具体取决于是否存在额外供应冲击

运价回归正常化的核心在于需求慢慢弱化之后供应链各节点内积压的货量慢慢流动起来,逐渐将有效产能释放出来。以目前效率影响最为严重的美西港口为例,考虑到目前积压的大量船舶,完全消化该部分存量可能需要1-2个季度的时间,考虑到四季度开始远洋航线货量旺季逐渐过去,叠加中国春节前后的货量相对较少,能够提供一定的窗口期。因此,我们认为回归常态化的时间或在1Q22-3Q22,具体取决于是否存在额外供应冲击。

常态化后运价或仍将高于疫情前水平

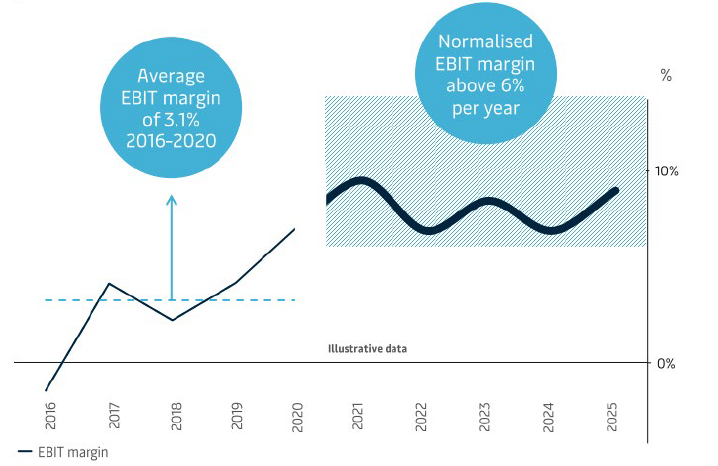

在疫情初期严重的需求冲击下,运价保持稳定,体现出格局优化后行业调整运力投放以应对需求变化的能力提升。参考马士基的管理层指引,马士基认为市场状况回归相对正常后其海运业务有望实现每年6%以上的EBIT利润率,高于过去5年(2016-2020)的均值3%。

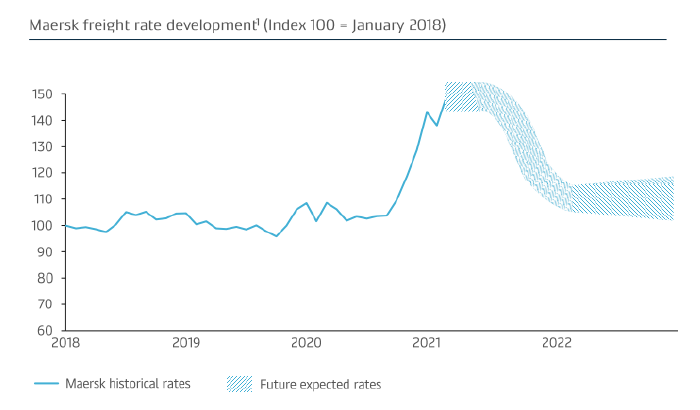

图表:马士基认为当期市场状况或能持续至年底

资料来源:马士基官网,中金公司研究部

图表:马士基认为市场回归相对正常后海运业务有望实现6%以上利润率(过去5年为3%)

资料来源:马士基官网,中金公司研究部

供应链安全和可靠性要求或促使更多头部客户签订长协运价

疫情的直接影响固然是中短期的,但给产业链带来的变化存在长期影响,一是疫情等因素冲击下客户更加重视稳定可靠的供应链,以美的、海尔、国贸、象屿为代表的客户纷纷签订战略合作协议即为例证,二是客户会更倾向于多地和多元化采购以避免单一采购来源的风险,三是线上购买增加使得配送的时效性更为重要,零售商倾向于储备更多库存,减少货量的季节性波动。

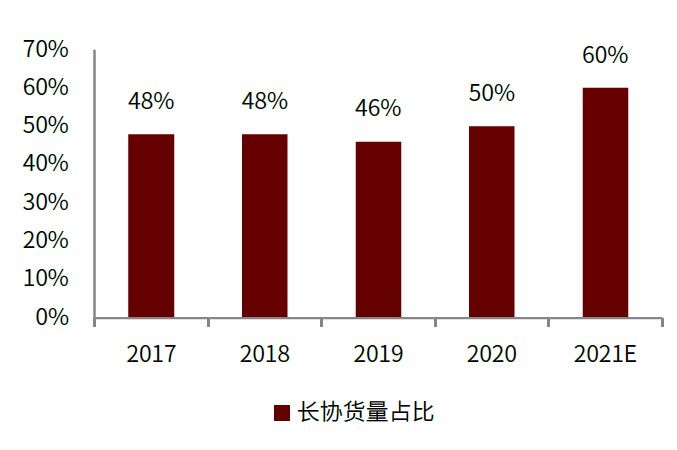

图表:以马士基为例,长期货量的占比持续提升

资料来源:马士基官网,中金公司研究部

图表:今年以来跟中远海控签订战略合作协议的部分大客户(不完全统计)

资料来源:中远海控官网,中金公司研究部

标签组:[美国公司] [港口] [供应链物流] [航运] [航运联盟] [马士基] [交通运输业]

本文来源:https://www.kandian5.com/articles/71002.html

阴道分泌物,一般指「白带」,正常呈白色或透明。在孕期出现褐色分泌物,一般是由阴道出血、宫腔胚胎异常或是胎盘异常出血等引起,由于分泌物在阴道停留时间长、排出较晚,就会变成褐色。妊娠期一般分为三个阶段,妊...

自古以来,胎梦就被视为预测胎儿性别和未来发展的重要线索。许多准妈妈在怀孕期间会做各种奇特的梦,其中 梦见小鸟、白色羽毛和晨露 等意象尤为常见,且常被民间解读为可能预示生女孩的征兆。这些梦境究竟蕴含着怎...

从古至今,胎梦一直被准父母们视为预测宝宝性别与未来发展的重要线索。本文将深入解析梦见 花卉、水果、水 等常见意象与生女孩之间的神秘联系,为您提供一份详尽的胎梦指南。一、胎梦文化背景与科学认知胎梦,即...

关于生女孩的胎梦,传统解读中往往与 柔和、纯净、优雅的意象 相关联。月亮代表阴柔之美,花朵象征生命的绽放,水元素寓意温柔如水,这些都在文化符号学中与女性特质紧密相连。而现代心理学则认为,这些梦境可能反...

在东亚传统文化中,胎梦一直被视为预测胎儿性别和未来命运的重要征兆。当准妈妈们梦见 皎洁的月亮、晶莹的珍珠或翩翩的蝴蝶时,常常会听到"这可能是怀女孩的征兆"的说法。这些美丽而温柔的梦境意象,为何会与女孩...

在备孕和怀孕期间,许多准父母都会经历各种奇妙的梦境,其中 "梦见蝴蝶" 常被认为与生女孩有关。这种关联不仅存在于中国民间传统中,在世界各地的文化里也有着丰富的解读。本文将从 心理学科学视角 和 民间传...

自古以来,胎梦就被视为预测胎儿性别和未来发展的重要征兆。许多准父母在怀孕期间都会经历各种生动奇特的梦境,这些梦境往往被赋予特殊的含义。在传统文化中, 生女孩和生男孩的胎梦有着显著的区别 ,从梦境内容到...

河南有一个孕妈妈怀孕五周去社区医院做阴道B超,确定自己有没有怀孕。当时夫妻俩想到怀孕了都非常关注,所以两夫妻都去医院了。而这个孕妈妈的老公有吸烟的习惯,她就希望能跟医生说一下,让老公戒烟,而且她家里面...

虽然每一包香烟上面都写着‘吸烟有害健康’,但是抽烟的人感受到的是烟可以带给他快乐。比如饭后抽一根烟就感觉自己像是神仙一样;比如说在困的时候抽一根烟能够解乏;比如说在无聊的时候抽...

广东中山一位宝妈面对孩子头朝下摔下床后的做法在短视频平台获得了众多网友的称赞。一是她没有慌乱;二是处理方法十分科学,连不少专家都留言夸赞“妈妈的做法让孩子受到的伤害降到最低”、...

Copyright 2012-2021 今日看点 All rights reserved. 苏ICP备13052634号-10

声明: 本站部分内容来源网络,如果你是该内容的作者,并且不希望本站发布你的内容,请与我们联系

我们将在24小时内删除

友情链接: 网站地图